Optimiser son épargne salariale et retraite : nos conseils !

%20(1).webp)

Vous êtes peut-être salarié dans l’une des 341 000 entreprises proposant un plan d’épargne salariale à ses collaborateurs. Dans ce cas, vous bénéficiez donc une ou plusieurs fois par an (selon le choix de votre entreprise) de primes d’épargne salariale (primes de participation et/ou primes d’intéressement).

À l’occasion du versement de ces primes, deux choix s’offrent à vous :

- Percevoir directement vos primes sur votre compte courant. (Soumis à l’impôt sur le revenu)

- Placer vos primes sur votre plan d’épargne entreprise (PEE) et/ou retraite (PER Collectif ou PERCO). (Non soumis à l’impôt sur le revenu, seulement soumis à la CSG CRDS (soit 9,7 %))

💸 Selon votre Taux Marginal d’Imposition (TMI), si nous prenons l’exemple d’une prime de 2 500 €, vous pouvez économiser jusqu’à 900 € en faisant le choix de l’investir sur votre PEE et/ou PER Collectif/PERCO plutôt que de la retirer sur votre compte bancaire !

Un gain considérable, c’est pourquoi une majeure partie des salariés bénéficiaires placent tout ou partie de leurs primes sur leur plan d’épargne salariale et/ou retraite.

En effet, cette fiscalité plus qu’intéressante est le principal bénéfice à placer ses primes d’épargne salariale, mais vous pouvez encore optimiser cet investissement en réalisant une ou plusieurs des opérations permises par l’épargne salariale !

Après vous avoir présenté celles-ci, nous vous donnerons 6 conseils d’investissement pour optimiser au maximum vos investissements en épargne salariale et retraite.

💡 Bon à savoir :

Le principal frein émis par les épargnants qui ne placent pas leurs primes d’épargne salariale est que les sommes sont bloquées pendant 5 ans.

Sauf que ces sommes peuvent être débloquées dès lors que vous avez un projet important (Acquisition de votre résidence principale, Mariage/PACS, Création d’une entreprise...) ou en cas de coup de dur (Rupture du contrat de travail, Décès, Surendettement...).

1. Profiter des avantages de l'épargne salariale et retraite

L’abondement

Vous ne le savez peut-être pas mais votre entreprise vous offre probablement de l’abondement !

L’abondement ? 🤔

Considérez l’abondement comme un versement complémentaire à vos primes d’épargne salariale et retraite, et qui intervient selon le type de versement réalisé (primes, versements volontaires…), le plan sur lequel ils sont versés (PEE, PERCO ou PER Collectif), et parfois selon votre ancienneté, votre niveau de salaire...

C’est une sorte de récompense pour vous encourager à épargner, et même une très belle récompense puisque l’abondement peut aller jusqu’à 3 fois le montant initial chaque année (dans la limite des plafonds individuels légaux, soit 3 291 € en 2022) !

💡 Bon à savoir :

L’abondement profite des mêmes avantages fiscaux que l’épargne salariale. Il est donc exonéré d’impôt sur le revenu (seulement soumis à la CSG CRDS, soit 9,7 %).

Bien évidemment, l’abondement offert par votre entreprise est investi sur les mêmes supports que ceux que vous avez sélectionnés pour votre investissement initial.

Dans le cas où l’existence d’un éventuel abondement au sein de votre entreprise ne vous dit rien, nous vous conseillons de vous renseigner auprès de la personne en charge de l’épargne salariale (DRH, DAF, Comp&Ben).

L’épargne des jours de congé non pris sur son PER Collectif ou PERCO

Vous disposez d’un Compte Épargne Temps (CET) mais ne connaissez pas son utilité ?

Epsor vous a fait un point complet sur le sujet 👉 Que faire de mon CET ?

Cependant, nous allons revenir sur l’un de ses nombreux bénéfices qui vous permet d’optimiser votre épargne salariale et plus précisément votre plan d’épargne retraite collectif (PERCO ou PER Collectif).

Comme son nom l’indique, le CET (mis en place par l’entreprise) vous offre la possibilité d’épargner vos jours de congé et/ou repos non pris pour pouvoir ensuite les monétiser ou les utiliser ultérieurement.

Mais, ces jours de congé non pris sont soumis à l’impôt sur le revenu et aux charges sociales…

...Sauf, dans une situation précise !

En effet, si vous bénéficiez d’un PERCO ou d’un PER Collectif, vous pouvez y transférer (dans la limite de 10 jours par an et hors jours issus d’un abondement) vos jours de congé non pris ou épargnés sur un CET. Vous serez dans ce cas, exempté d’impôt sur le revenu et de charges sociales !

💡 Bon à savoir :

En cas de sortie en capital de votre PERCO ou PER Collectif, vous ne serez pas non plus imposé à la sortie (sauf prélèvements sociaux).

En cas de sortie en rente, vous serez imposé (après un abattement de 10 %), et les prélèvements sociaux s’appliqueront sur une fraction du montant perçu en fonction de l’âge et de la date de la mise en place de la rente.

Cependant, pour pouvoir réaliser cette opération, il faut que la possibilité du transfert de jours de congé non pris ou épargnés sur un CET vers le PER Collectif ou le PERCO soit inscrite dans l’accord collectif.

📌 À noter :

Les jours de la cinquième semaine de congé épargnés sur le CET ne peuvent pas être monétisés et transférés vers le PERCO ou PER Collectif. Sauf, dans le cas précis d’une rupture du contrat de travail ou d’une liquidation judiciaire de votre entreprise.

Le transfert d’un ou plusieurs anciens plans d’épargne salariale et retraite

Comme de nombreux salariés, vous avez peut-être bénéficié d’épargne salariale dans plusieurs entreprises au cours de votre carrière. Dans ce cas, votre épargne salariale est donc probablement investie chez différents gestionnaires d’épargne salariale et retraite.

Si vous avez laissé votre épargne salariale chez le(s) gestionnaire(s) de votre ou vos précédents employeurs, sachez que la totalité des frais sont à votre charge depuis le jour de votre départ...

De plus, ce n’est pas très optimal d’avoir de l’argent investi sur diverses plateformes, alors autant tout centraliser chez le prestataire d’épargne salariale et retraite de votre employeur actuel (dans le cas où celui-ci vous en propose, sinon laissez votre épargne salariale chez votre dernier gestionnaire).

Vous avez un ou plusieurs PERCO liés à un ancien employeur et votre entreprise actuelle vous propose un PER Collectif (le nouveau produit d’épargne retraite collectif promulgué par la loi PACTE pour remplacer le PERCO) ?

Il est alors plus qu’intéressant pour vous de transférer votre ou vos PERCO vers votre PER Collectif !

Pourquoi ? 🤷♂️

- Grâce au PER Collectif, vous pouvez regrouper tous vos produits d’épargne retraite en un seul et même endroit.

- Avec le PER Collectif, vous avez la possibilité de réaliser des transferts entre les nouveaux PER (PER Individuel, PER Obligatoire).

- Les versements personnels effectués sur le PER Collectif peuvent être déduits de l’impôt sur le revenu à l’entrée (dans la limite des plafonds légaux, soit 10 % de la rémunération brute annuelle), la fiscalité s’appliquera dans ce cas à la sortie.

- Le PER Collectif propose plus de modalités de sortie que le PERCO (en capital, en rente, les deux).

- Les versements personnels ne sont pas plafonnés sur le PER Collectif, alors qu’ils l’étaient sur le PERCO (25 % de la rémunération brute annuelle).

Alors, si vous disposez d’un ou plusieurs PERCO et que vous bénéficiez actuellement d’un PER Collectif, découvrez la marche à suivre pour réaliser le transfert !

📌 À noter :

Si vous avez un ou plusieurs PERCO depuis plus de 10 ans, les frais de transfert vers un PER Collectif sont de 0 %. Autrement, ils varient entre 0 et 5 % du montant de l’encours.

Vous pouvez également transférer les sommes d’un PER Collectif vers un autre PER Collectif à partir du moment où vous avez quitté la précédente entreprise qui vous le proposait.

Le PER collectif ne peut pas accueillir les sommes provenant d’un PEE avant leur date initiale d’échéance (5 ans). Une opération qui est possible à tout moment avec le PERCO.

2. 6 conseils d’investissement pour optimiser votre épargne salariale et retraite

Maintenant que vous connaissez les diverses opérations réalisables pour optimiser votre épargne salariale et retraite, nous allons vous donner des conseils financiers pour optimiser vos investissements !

Créer un profil d’investissement selon vos projets et objectifs d’investissement

Avant d’investir vos primes ou d’effectuer des versements personnels sur vos plans d’épargne salariale et retraite, il est primordial que vous définissiez votre profil d’investisseur !

Une stratégie d’investissement efficace est une stratégie d’investissement personnalisée, car elle dépend de votre patrimoine, de votre horizon d’investissement, de votre aversion au risque, de vos objectifs, etc. Évitez donc à tout prix de demander conseil à la machine à café pour investir vos primes, car vos collègues n’ont peut-être pas le même profil que vous, et leurs connaissances financières ne sont peut-être pas aussi bonnes qu’ils le prétendent.

🤖 Cependant, cette opération est difficile et loin d’être accessible à tous, c’est pourquoi les experts financiers d’Epsor ont mis au point un robo-advisor. C’est un outil qui nous permet de déterminer votre profil d’investisseur selon 4 grands axes :

- Votre situation financière

- Vos futurs projets de vie

- Vos connaissances financières

- Vos souhaits en termes de thématique de placement

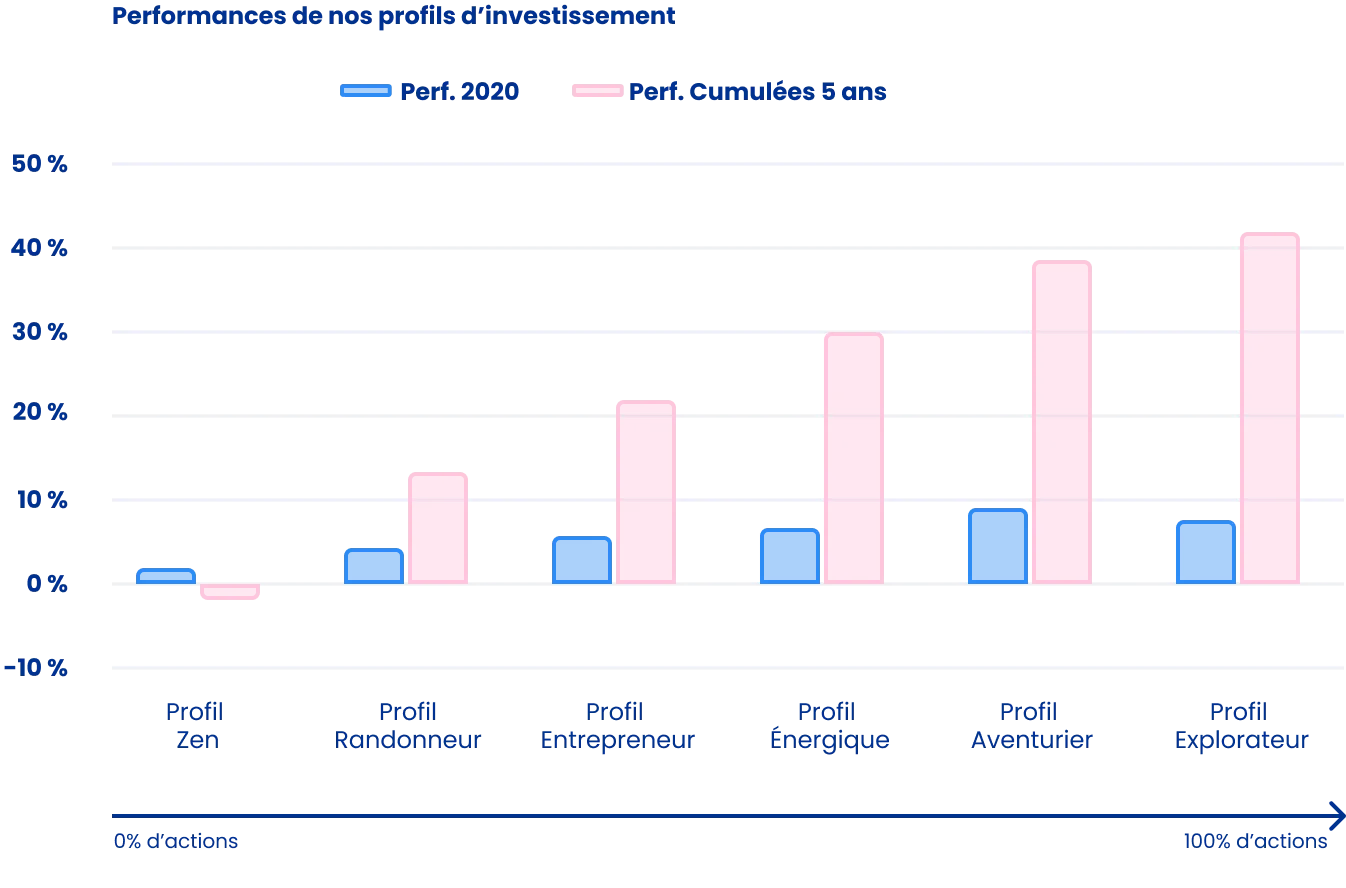

Après avoir répondu à plusieurs questions sur chacun des thèmes précédents, le robo-advisor d’Epsor vous détermine un profil d’investissement plus ou moins risqué (Zen, Randonneur, Entrepreneur, Energique, Aventurier, Explorateur), et y associe des supports d’investissement du même niveau de risque et qui correspondent aux thèmes d’investissement souhaités (Tech, PME, Investissement Socialement Responsable…).

📌 À noter :

Sachez que si vous souhaitez investir de manière plus ou moins risquée ou encore réorienter vos investissements, votre profil d’investissement peut être modifié à tout moment.

Comme vous vous en doutez, plus vous prendrez des positions d’investissement risquées, plus vous pourrez espérer des rendements élevés, mais vous vous exposez aussi un risque de perte plus élevé.

Épargner tôt et avec un profil de gestion pilotée sur votre PER Collectif

Dans le cas où votre entreprise vous offre un dispositif d’épargne retraite collectif (PER Collectif) pour pouvoir épargner vos primes (et faire des versements volontaires) afin de préparer votre retraite, sachez que vous avez la possibilité de les investir selon un mode de gestion pilotée.

Concrètement, cela vous permet d’investir sur des supports dynamiques (ex : actions) lorsque vous êtes éloigné de l’âge de la retraite, puis de progressivement sécuriser votre capital en réduisant vos placements en actions pour des placements moins risqués (ex : obligations). Vous pouvez ainsi espérer un bien meilleur rendement sur le long terme et limiter les risques lorsque vous êtes proche de la retraite.

Pour illustrer ces propos, voici à titre d’exemple les différents profils d’investissement de gestion pilotée proposés chez Epsor :

- Le profil Prudent : Adressé aux personnes ayant une forte sensibilité au risque. À partir de 12 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros (capital garanti).

- Le profil Équilibré (profil par défaut) : Adressé aux personnes ayant une sensibilité moyenne au risque. À partir de 8 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros (capital garanti).

- Le profil Dynamique : Pour les personnes ayant une faible sensibilité au risque. À partir de 7 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros.

- Le profil Investissement Socialement Responsable (ISR) : Adressé aux personnes ayant une sensibilité moyenne au risque et qui souhaitent investir dans des fonds qui prennent en compte les enjeux liés au développement durable dans leurs politiques d’investissement. À partir de 8 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros.

Vous trouvez le mode de gestion pilotée intéressant, mais la retraite vous paraît loin et vous pensez que vous avez le temps avant de commencer à épargner pour votre retraite ?

On penserait de la même manière si on ne savait pas qu’il fallait épargner aux alentours de 300 000 € pour percevoir environ 1 000 € de rente à la retraite !

Pourquoi épargner alors que vous cotisez déjà pour votre retraite via les prélèvements sur votre salaire ?

Malheureusement, les conditions démographiques affaiblissent ce système de retraite par répartition car il y a de plus en plus de retraités par rapport au nombre d’actifs. Et pour preuve, aujourd’hui, le taux de remplacement médian en France est de 75 %, c’est-à-dire que la pension d’un retraité représente seulement 75 % de son dernier salaire perçu.

Et d’ici 2050, la pension des cadres devrait représenter seulement la moitié de leur dernier salaire.

Alors pour éviter de diminuer radicalement votre niveau de vie à la retraite ou de devoir épargner de grosses sommes à l’approche de la retraite, nous vous conseillons fortement d’épargner le plus tôt possible, notamment en mettant en place des versements volontaires sur votre PER Collectif. Cela vous permettra de compléter les éventuelles primes d’intéressement et/ou de participation que vous investirez sur votre plan d’épargne retraite.

Faire des versements personnels et réguliers

En plus de recevoir vos primes d’épargne salariale et retraite sur votre PEE et/ou PERCO ou PER Collectif, vous pouvez les alimenter par vos propres moyens en réalisant des versements volontaires récurrents (une à plusieurs fois par mois) depuis votre compte bancaire.

Pourquoi alimenter personnellement vos plans d’épargne salariale et retraite ? 🤔

Premièrement, cela vous permet de lisser vos investissements, c’est-à-dire que vous placez régulièrement de l’argent sur les marchés financiers afin d’éviter d’investir quand le marché est au plus haut.

Deuxièmement, les versements récurrents permettent de maximiser l’abondement et de le répartir tout au long de l’année (dans le cas où votre entreprise vous en offre). Vous évitez ainsi de verser un montant trop important en fin d’année pour le consommer pleinement.

Troisièmement, c’est une manière de vous constituer une épargne à moyen terme pour réaliser un futur projet (mariage, achat de la résidence principale…) ou à plus long terme pour préparer votre retraite.

En termes de fiscalité, vous ne tirez aucun bénéfice particulier à investir personnellement sur votre PEE. En revanche, vous pouvez réaliser des versements personnels défiscalisés sur votre PER Collectif (vous serez alors imposé à la sortie).

📌 À noter :

Les versements personnels sont plafonnés à 25 % de la rémunération brute annuelle pour le PEE et le PERCO, mais il n’existe aucun plafond pour le PER Collectif.

Diversifier vos placements

🥚 “Ne jamais mettre tous ses œufs dans le même panier !”

En épargne salariale comme en investissement de manière générale, il est primordial de ne jamais placer toutes ses ressources sur un unique support d’investissement, car si celui-ci s’écroule, vous perdrez tout !

Concrètement, cela signifie que vous ne devez pas investir toutes vos primes et versements volontaires sur un seul fonds d’investissement, même si celui-ci a un faible niveau de risque.

Cela veut également dire que vous ne devez pas investir sur des fonds de la même typologie (monétaire, obligataire, actions) et avec des expositions similaires, c’est-à-dire des fonds investissant dans les mêmes secteurs, zones géographiques, entreprises, etc. Car ils subiront le même sort en cas de chute dû à une cause commune.

Il est également très risqué d’investir dans des fonds détenus par la même société de gestion, car si celle-ci prend de mauvaises décisions, tous vos placements seront affectés. Cependant, la plupart des acteurs traditionnels en épargne salariale et retraite proposent des fonds issus de leur propre société de gestion à leurs épargnants...

C’est précisément pour éviter cet écueil qu’Epsor propose un système en “architecture ouverte”, cela nous permet de proposer à nos épargnants une trentaine de fonds issus d’une dizaine de sociétés de gestion différentes, chacune experte dans son domaine.

Cette offre de fonds et de sociétés de gestion nous permet de proposer un profil d’investisseur à chacun de nos épargnants en fonction de leur situation financière, de leurs projets, de leur aversion au risque et de leurs thématiques d’investissement préférés. Pour les plus aguerris en placement financier, ils peuvent bien évidemment sélectionner eux-mêmes les fonds d’investissement de leur choix.

Dans le cas où le gestionnaire d’épargne salariale et retraite proposé par votre entreprise est un acteur traditionnel ne proposant que ses propres fonds et en nombre limité, nous vous conseillons de répartir vos primes et versements volontaires sur au minimum 2 des fonds proposés, et affichant un niveau de risque correspondant à votre aversion au risque.

Privilégier une durée d’investissement longue

De la même manière qu’il faut investir de façon régulière, il est fortement conseillé d’investir sur le long terme !

En effet, les marchés financiers et donc les fonds d’investissement sont exposés à une certaine “volatilité”, c’est-à-dire qu’ils varient à la hausse et à la baisse sur des périodes de temps très courtes.

Alors, pour éviter d’investir au moment où c’est au plus haut, la meilleure astuce consiste à investir sur le long terme. Vous réduirez ainsi votre exposition à la volatilité tout en profitant de la rentabilité des fonds sur lesquels vous investissez.

📈 Historiquement, le marché a toujours été à la hausse. Malgré des périodes de (fortes) baisses, le marché a toujours rebondi plus fort, et pour preuve, depuis sa création en 1986, le CAC 40 progresse en moyenne de 8.5 % par an.

Rester objectif

Les marchés sont à la baisse ? 😱

Ne cédez surtout pas à la panique, la dernière chose à faire serait bien de faire un arbitrage et de déplacer vos investissements sur des fonds beaucoup moins risqués comme des fonds monétaires et/ou obligataires.

En effet, en réagissant de cette manière, vous perdrez tout ou partie de la plus-value latente… Et vous perdrez même peut-être encore plus car les fonds monétaires et obligataires sont rarement rentables.

Si vous avez compris et assimilé nos précédents conseils, c’est-à-dire investir régulièrement et sur le long terme, vous savez que le marché va rebondir sur le long terme, donc plutôt que de changer vos positions d’investissement, vous devriez au contraire, profiter de cette baisse pour les renforcer !

Les fluctuations du marché ont peu de répercussions sur les investissements à long terme.

Le mot de la fin…

Maintenant que vous disposez d’une meilleure connaissance des solutions et astuces pour optimiser votre épargne salariale et retraite, nous vous conseillons de vous rapprocher du ou de la responsable de l’épargne salariale et retraite dans votre entreprise afin de connaître les détails des plans en vigueur, et notamment de l’abondement en place (dans le cas où votre entreprise en propose).

Vous pourrez ensuite appliquer tous les conseils que nous venons de vous donner, et ainsi optimiser pleinement votre épargne salariale et retraite.

À plus long terme, cela vous permettra de réaliser vos projets personnels et de préparer votre retraite dans les meilleures conditions.

Besoin d’être conseillé ou d’en savoir plus sur un point précis ?

Nos experts financiers sont à votre disposition pour vous accompagner et répondre à vos questions !

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Vous êtes peut-être salarié dans l’une des 341 000 entreprises proposant un plan d’épargne salariale à ses collaborateurs. Dans ce cas, vous bénéficiez donc une ou plusieurs fois par an (selon le choix de votre entreprise) de primes d’épargne salariale (primes de participation et/ou primes d’intéressement).

À l’occasion du versement de ces primes, deux choix s’offrent à vous :

- Percevoir directement vos primes sur votre compte courant. (Soumis à l’impôt sur le revenu)

- Placer vos primes sur votre plan d’épargne entreprise (PEE) et/ou retraite (PER Collectif ou PERCO). (Non soumis à l’impôt sur le revenu, seulement soumis à la CSG CRDS (soit 9,7 %))

💸 Selon votre Taux Marginal d’Imposition (TMI), si nous prenons l’exemple d’une prime de 2 500 €, vous pouvez économiser jusqu’à 900 € en faisant le choix de l’investir sur votre PEE et/ou PER Collectif/PERCO plutôt que de la retirer sur votre compte bancaire !

Un gain considérable, c’est pourquoi une majeure partie des salariés bénéficiaires placent tout ou partie de leurs primes sur leur plan d’épargne salariale et/ou retraite.

En effet, cette fiscalité plus qu’intéressante est le principal bénéfice à placer ses primes d’épargne salariale, mais vous pouvez encore optimiser cet investissement en réalisant une ou plusieurs des opérations permises par l’épargne salariale !

Après vous avoir présenté celles-ci, nous vous donnerons 6 conseils d’investissement pour optimiser au maximum vos investissements en épargne salariale et retraite.

💡 Bon à savoir :

Le principal frein émis par les épargnants qui ne placent pas leurs primes d’épargne salariale est que les sommes sont bloquées pendant 5 ans.

Sauf que ces sommes peuvent être débloquées dès lors que vous avez un projet important (Acquisition de votre résidence principale, Mariage/PACS, Création d’une entreprise...) ou en cas de coup de dur (Rupture du contrat de travail, Décès, Surendettement...).

1. Profiter des avantages de l'épargne salariale et retraite

L’abondement

Vous ne le savez peut-être pas mais votre entreprise vous offre probablement de l’abondement !

L’abondement ? 🤔

Considérez l’abondement comme un versement complémentaire à vos primes d’épargne salariale et retraite, et qui intervient selon le type de versement réalisé (primes, versements volontaires…), le plan sur lequel ils sont versés (PEE, PERCO ou PER Collectif), et parfois selon votre ancienneté, votre niveau de salaire...

C’est une sorte de récompense pour vous encourager à épargner, et même une très belle récompense puisque l’abondement peut aller jusqu’à 3 fois le montant initial chaque année (dans la limite des plafonds individuels légaux, soit 3 291 € en 2022) !

💡 Bon à savoir :

L’abondement profite des mêmes avantages fiscaux que l’épargne salariale. Il est donc exonéré d’impôt sur le revenu (seulement soumis à la CSG CRDS, soit 9,7 %).

Bien évidemment, l’abondement offert par votre entreprise est investi sur les mêmes supports que ceux que vous avez sélectionnés pour votre investissement initial.

Dans le cas où l’existence d’un éventuel abondement au sein de votre entreprise ne vous dit rien, nous vous conseillons de vous renseigner auprès de la personne en charge de l’épargne salariale (DRH, DAF, Comp&Ben).

L’épargne des jours de congé non pris sur son PER Collectif ou PERCO

Vous disposez d’un Compte Épargne Temps (CET) mais ne connaissez pas son utilité ?

Epsor vous a fait un point complet sur le sujet 👉 Que faire de mon CET ?

Cependant, nous allons revenir sur l’un de ses nombreux bénéfices qui vous permet d’optimiser votre épargne salariale et plus précisément votre plan d’épargne retraite collectif (PERCO ou PER Collectif).

Comme son nom l’indique, le CET (mis en place par l’entreprise) vous offre la possibilité d’épargner vos jours de congé et/ou repos non pris pour pouvoir ensuite les monétiser ou les utiliser ultérieurement.

Mais, ces jours de congé non pris sont soumis à l’impôt sur le revenu et aux charges sociales…

...Sauf, dans une situation précise !

En effet, si vous bénéficiez d’un PERCO ou d’un PER Collectif, vous pouvez y transférer (dans la limite de 10 jours par an et hors jours issus d’un abondement) vos jours de congé non pris ou épargnés sur un CET. Vous serez dans ce cas, exempté d’impôt sur le revenu et de charges sociales !

💡 Bon à savoir :

En cas de sortie en capital de votre PERCO ou PER Collectif, vous ne serez pas non plus imposé à la sortie (sauf prélèvements sociaux).

En cas de sortie en rente, vous serez imposé (après un abattement de 10 %), et les prélèvements sociaux s’appliqueront sur une fraction du montant perçu en fonction de l’âge et de la date de la mise en place de la rente.

Cependant, pour pouvoir réaliser cette opération, il faut que la possibilité du transfert de jours de congé non pris ou épargnés sur un CET vers le PER Collectif ou le PERCO soit inscrite dans l’accord collectif.

📌 À noter :

Les jours de la cinquième semaine de congé épargnés sur le CET ne peuvent pas être monétisés et transférés vers le PERCO ou PER Collectif. Sauf, dans le cas précis d’une rupture du contrat de travail ou d’une liquidation judiciaire de votre entreprise.

Le transfert d’un ou plusieurs anciens plans d’épargne salariale et retraite

Comme de nombreux salariés, vous avez peut-être bénéficié d’épargne salariale dans plusieurs entreprises au cours de votre carrière. Dans ce cas, votre épargne salariale est donc probablement investie chez différents gestionnaires d’épargne salariale et retraite.

Si vous avez laissé votre épargne salariale chez le(s) gestionnaire(s) de votre ou vos précédents employeurs, sachez que la totalité des frais sont à votre charge depuis le jour de votre départ...

De plus, ce n’est pas très optimal d’avoir de l’argent investi sur diverses plateformes, alors autant tout centraliser chez le prestataire d’épargne salariale et retraite de votre employeur actuel (dans le cas où celui-ci vous en propose, sinon laissez votre épargne salariale chez votre dernier gestionnaire).

Vous avez un ou plusieurs PERCO liés à un ancien employeur et votre entreprise actuelle vous propose un PER Collectif (le nouveau produit d’épargne retraite collectif promulgué par la loi PACTE pour remplacer le PERCO) ?

Il est alors plus qu’intéressant pour vous de transférer votre ou vos PERCO vers votre PER Collectif !

Pourquoi ? 🤷♂️

- Grâce au PER Collectif, vous pouvez regrouper tous vos produits d’épargne retraite en un seul et même endroit.

- Avec le PER Collectif, vous avez la possibilité de réaliser des transferts entre les nouveaux PER (PER Individuel, PER Obligatoire).

- Les versements personnels effectués sur le PER Collectif peuvent être déduits de l’impôt sur le revenu à l’entrée (dans la limite des plafonds légaux, soit 10 % de la rémunération brute annuelle), la fiscalité s’appliquera dans ce cas à la sortie.

- Le PER Collectif propose plus de modalités de sortie que le PERCO (en capital, en rente, les deux).

- Les versements personnels ne sont pas plafonnés sur le PER Collectif, alors qu’ils l’étaient sur le PERCO (25 % de la rémunération brute annuelle).

Alors, si vous disposez d’un ou plusieurs PERCO et que vous bénéficiez actuellement d’un PER Collectif, découvrez la marche à suivre pour réaliser le transfert !

📌 À noter :

Si vous avez un ou plusieurs PERCO depuis plus de 10 ans, les frais de transfert vers un PER Collectif sont de 0 %. Autrement, ils varient entre 0 et 5 % du montant de l’encours.

Vous pouvez également transférer les sommes d’un PER Collectif vers un autre PER Collectif à partir du moment où vous avez quitté la précédente entreprise qui vous le proposait.

Le PER collectif ne peut pas accueillir les sommes provenant d’un PEE avant leur date initiale d’échéance (5 ans). Une opération qui est possible à tout moment avec le PERCO.

2. 6 conseils d’investissement pour optimiser votre épargne salariale et retraite

Maintenant que vous connaissez les diverses opérations réalisables pour optimiser votre épargne salariale et retraite, nous allons vous donner des conseils financiers pour optimiser vos investissements !

Créer un profil d’investissement selon vos projets et objectifs d’investissement

Avant d’investir vos primes ou d’effectuer des versements personnels sur vos plans d’épargne salariale et retraite, il est primordial que vous définissiez votre profil d’investisseur !

Une stratégie d’investissement efficace est une stratégie d’investissement personnalisée, car elle dépend de votre patrimoine, de votre horizon d’investissement, de votre aversion au risque, de vos objectifs, etc. Évitez donc à tout prix de demander conseil à la machine à café pour investir vos primes, car vos collègues n’ont peut-être pas le même profil que vous, et leurs connaissances financières ne sont peut-être pas aussi bonnes qu’ils le prétendent.

🤖 Cependant, cette opération est difficile et loin d’être accessible à tous, c’est pourquoi les experts financiers d’Epsor ont mis au point un robo-advisor. C’est un outil qui nous permet de déterminer votre profil d’investisseur selon 4 grands axes :

- Votre situation financière

- Vos futurs projets de vie

- Vos connaissances financières

- Vos souhaits en termes de thématique de placement

Après avoir répondu à plusieurs questions sur chacun des thèmes précédents, le robo-advisor d’Epsor vous détermine un profil d’investissement plus ou moins risqué (Zen, Randonneur, Entrepreneur, Energique, Aventurier, Explorateur), et y associe des supports d’investissement du même niveau de risque et qui correspondent aux thèmes d’investissement souhaités (Tech, PME, Investissement Socialement Responsable…).

📌 À noter :

Sachez que si vous souhaitez investir de manière plus ou moins risquée ou encore réorienter vos investissements, votre profil d’investissement peut être modifié à tout moment.

Comme vous vous en doutez, plus vous prendrez des positions d’investissement risquées, plus vous pourrez espérer des rendements élevés, mais vous vous exposez aussi un risque de perte plus élevé.

Épargner tôt et avec un profil de gestion pilotée sur votre PER Collectif

Dans le cas où votre entreprise vous offre un dispositif d’épargne retraite collectif (PER Collectif) pour pouvoir épargner vos primes (et faire des versements volontaires) afin de préparer votre retraite, sachez que vous avez la possibilité de les investir selon un mode de gestion pilotée.

Concrètement, cela vous permet d’investir sur des supports dynamiques (ex : actions) lorsque vous êtes éloigné de l’âge de la retraite, puis de progressivement sécuriser votre capital en réduisant vos placements en actions pour des placements moins risqués (ex : obligations). Vous pouvez ainsi espérer un bien meilleur rendement sur le long terme et limiter les risques lorsque vous êtes proche de la retraite.

Pour illustrer ces propos, voici à titre d’exemple les différents profils d’investissement de gestion pilotée proposés chez Epsor :

- Le profil Prudent : Adressé aux personnes ayant une forte sensibilité au risque. À partir de 12 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros (capital garanti).

- Le profil Équilibré (profil par défaut) : Adressé aux personnes ayant une sensibilité moyenne au risque. À partir de 8 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros (capital garanti).

- Le profil Dynamique : Pour les personnes ayant une faible sensibilité au risque. À partir de 7 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros.

- Le profil Investissement Socialement Responsable (ISR) : Adressé aux personnes ayant une sensibilité moyenne au risque et qui souhaitent investir dans des fonds qui prennent en compte les enjeux liés au développement durable dans leurs politiques d’investissement. À partir de 8 ans avant votre départ à la retraite, votre épargne commence progressivement et automatiquement à être sécurisée sur des fonds en euros.

Vous trouvez le mode de gestion pilotée intéressant, mais la retraite vous paraît loin et vous pensez que vous avez le temps avant de commencer à épargner pour votre retraite ?

On penserait de la même manière si on ne savait pas qu’il fallait épargner aux alentours de 300 000 € pour percevoir environ 1 000 € de rente à la retraite !

Pourquoi épargner alors que vous cotisez déjà pour votre retraite via les prélèvements sur votre salaire ?

Malheureusement, les conditions démographiques affaiblissent ce système de retraite par répartition car il y a de plus en plus de retraités par rapport au nombre d’actifs. Et pour preuve, aujourd’hui, le taux de remplacement médian en France est de 75 %, c’est-à-dire que la pension d’un retraité représente seulement 75 % de son dernier salaire perçu.

Et d’ici 2050, la pension des cadres devrait représenter seulement la moitié de leur dernier salaire.

Alors pour éviter de diminuer radicalement votre niveau de vie à la retraite ou de devoir épargner de grosses sommes à l’approche de la retraite, nous vous conseillons fortement d’épargner le plus tôt possible, notamment en mettant en place des versements volontaires sur votre PER Collectif. Cela vous permettra de compléter les éventuelles primes d’intéressement et/ou de participation que vous investirez sur votre plan d’épargne retraite.

Faire des versements personnels et réguliers

En plus de recevoir vos primes d’épargne salariale et retraite sur votre PEE et/ou PERCO ou PER Collectif, vous pouvez les alimenter par vos propres moyens en réalisant des versements volontaires récurrents (une à plusieurs fois par mois) depuis votre compte bancaire.

Pourquoi alimenter personnellement vos plans d’épargne salariale et retraite ? 🤔

Premièrement, cela vous permet de lisser vos investissements, c’est-à-dire que vous placez régulièrement de l’argent sur les marchés financiers afin d’éviter d’investir quand le marché est au plus haut.

Deuxièmement, les versements récurrents permettent de maximiser l’abondement et de le répartir tout au long de l’année (dans le cas où votre entreprise vous en offre). Vous évitez ainsi de verser un montant trop important en fin d’année pour le consommer pleinement.

Troisièmement, c’est une manière de vous constituer une épargne à moyen terme pour réaliser un futur projet (mariage, achat de la résidence principale…) ou à plus long terme pour préparer votre retraite.

En termes de fiscalité, vous ne tirez aucun bénéfice particulier à investir personnellement sur votre PEE. En revanche, vous pouvez réaliser des versements personnels défiscalisés sur votre PER Collectif (vous serez alors imposé à la sortie).

📌 À noter :

Les versements personnels sont plafonnés à 25 % de la rémunération brute annuelle pour le PEE et le PERCO, mais il n’existe aucun plafond pour le PER Collectif.

Diversifier vos placements

🥚 “Ne jamais mettre tous ses œufs dans le même panier !”

En épargne salariale comme en investissement de manière générale, il est primordial de ne jamais placer toutes ses ressources sur un unique support d’investissement, car si celui-ci s’écroule, vous perdrez tout !

Concrètement, cela signifie que vous ne devez pas investir toutes vos primes et versements volontaires sur un seul fonds d’investissement, même si celui-ci a un faible niveau de risque.

Cela veut également dire que vous ne devez pas investir sur des fonds de la même typologie (monétaire, obligataire, actions) et avec des expositions similaires, c’est-à-dire des fonds investissant dans les mêmes secteurs, zones géographiques, entreprises, etc. Car ils subiront le même sort en cas de chute dû à une cause commune.

Il est également très risqué d’investir dans des fonds détenus par la même société de gestion, car si celle-ci prend de mauvaises décisions, tous vos placements seront affectés. Cependant, la plupart des acteurs traditionnels en épargne salariale et retraite proposent des fonds issus de leur propre société de gestion à leurs épargnants...

C’est précisément pour éviter cet écueil qu’Epsor propose un système en “architecture ouverte”, cela nous permet de proposer à nos épargnants une trentaine de fonds issus d’une dizaine de sociétés de gestion différentes, chacune experte dans son domaine.

Cette offre de fonds et de sociétés de gestion nous permet de proposer un profil d’investisseur à chacun de nos épargnants en fonction de leur situation financière, de leurs projets, de leur aversion au risque et de leurs thématiques d’investissement préférés. Pour les plus aguerris en placement financier, ils peuvent bien évidemment sélectionner eux-mêmes les fonds d’investissement de leur choix.

Dans le cas où le gestionnaire d’épargne salariale et retraite proposé par votre entreprise est un acteur traditionnel ne proposant que ses propres fonds et en nombre limité, nous vous conseillons de répartir vos primes et versements volontaires sur au minimum 2 des fonds proposés, et affichant un niveau de risque correspondant à votre aversion au risque.

Privilégier une durée d’investissement longue

De la même manière qu’il faut investir de façon régulière, il est fortement conseillé d’investir sur le long terme !

En effet, les marchés financiers et donc les fonds d’investissement sont exposés à une certaine “volatilité”, c’est-à-dire qu’ils varient à la hausse et à la baisse sur des périodes de temps très courtes.

Alors, pour éviter d’investir au moment où c’est au plus haut, la meilleure astuce consiste à investir sur le long terme. Vous réduirez ainsi votre exposition à la volatilité tout en profitant de la rentabilité des fonds sur lesquels vous investissez.

📈 Historiquement, le marché a toujours été à la hausse. Malgré des périodes de (fortes) baisses, le marché a toujours rebondi plus fort, et pour preuve, depuis sa création en 1986, le CAC 40 progresse en moyenne de 8.5 % par an.

Rester objectif

Les marchés sont à la baisse ? 😱

Ne cédez surtout pas à la panique, la dernière chose à faire serait bien de faire un arbitrage et de déplacer vos investissements sur des fonds beaucoup moins risqués comme des fonds monétaires et/ou obligataires.

En effet, en réagissant de cette manière, vous perdrez tout ou partie de la plus-value latente… Et vous perdrez même peut-être encore plus car les fonds monétaires et obligataires sont rarement rentables.

Si vous avez compris et assimilé nos précédents conseils, c’est-à-dire investir régulièrement et sur le long terme, vous savez que le marché va rebondir sur le long terme, donc plutôt que de changer vos positions d’investissement, vous devriez au contraire, profiter de cette baisse pour les renforcer !

Les fluctuations du marché ont peu de répercussions sur les investissements à long terme.

Le mot de la fin…

Maintenant que vous disposez d’une meilleure connaissance des solutions et astuces pour optimiser votre épargne salariale et retraite, nous vous conseillons de vous rapprocher du ou de la responsable de l’épargne salariale et retraite dans votre entreprise afin de connaître les détails des plans en vigueur, et notamment de l’abondement en place (dans le cas où votre entreprise en propose).

Vous pourrez ensuite appliquer tous les conseils que nous venons de vous donner, et ainsi optimiser pleinement votre épargne salariale et retraite.

À plus long terme, cela vous permettra de réaliser vos projets personnels et de préparer votre retraite dans les meilleures conditions.

Besoin d’être conseillé ou d’en savoir plus sur un point précis ?

Nos experts financiers sont à votre disposition pour vous accompagner et répondre à vos questions !