Placer ou retirer sa prime d'intéressement et/ou de participation ?

🇫🇷 Comme 11,2 millions de Français, votre entreprise vous offre a minima un dispositif d’épargne salariale, c’est-à-dire un Plan d’Épargne Entreprise (PEE) ou Interentreprise (PEI), et/ou un dispositif d’épargne retraite comme le Plan d’Épargne Retraite Collectif (PER Collectif).

Dans ce cadre, elle peut donc vous verser chaque année, semestre ou trimestre (selon le choix de l’entreprise), une prime d’intéressement et/ou une prime de participation.

À ce titre, vous avez donc dû recevoir ou vous allez prochainement recevoir, un mail et/ou un courrier pour vous informer du montant de cette ou ces primes d’épargne salariale. Vous devrez ensuite dans un délai qui est généralement de 15 jours, choisir de placer cette prime sur votre PEE, PEI (capital bloqué pendant 5 ans, sauf cas de déblocage anticipé) et/ou PER Collectif (capital bloqué jusqu’à la retraite, sauf cas de déblocage anticipé), ou alors décider de la percevoir directement sur votre compte courant (soumis à l’impôt sur le revenu).

Un choix qui n’est pas forcément évident, surtout lorsque l’on ne connaît pas les diverses possibilités de placement et les intérêts à placer sa ou ses primes… Alors Epsor a décidé de vous résumer toutes les choses à savoir avant de faire votre choix !

💡 Bon à savoir :

Les salariés ayant été au chômage partiel durant l’année ne sont pas pénalisés dans le calcul du temps de présence pour le montant des primes d’intéressement et/ou de participation.

Mais avant de commencer, nous allons procéder à un petit rappel de ce que sont les primes d’intéressement et de participation. Cela vous permettra de comprendre à quoi correspondent les sommes que vous venez de recevoir ou allez percevoir ! 😉

1. Prime d’intéressement, quèsaco ?

Elles sont régies par un accord d’entreprise appelé l’accord d’intéressement, qui concerne tous les salariés et qui stipule les conditions des objectifs à atteindre pour obtenir le ou les montants fixés dans ce même accord.

Ces objectifs peuvent être liés à des critères financiers (ex : chiffre d’affaires) ou extra-financiers (ex : taux de satisfaction des clients). Concrètement, chaque salarié de votre entreprise peut donc recevoir 1 000 € de prime d’intéressement si le chiffre d’affaires est entre 2 et 3 millions d’€, ou 2 000 € si celui-ci se situe entre 3 et 5 millions d’€, etc.

📌 À noter :

Le montant de la prime d’intéressement ne peut pas dépasser 75 % du PASS par collaborateur, et 20 % du total des salaires bruts versées aux salariés de l’entreprise.

C’est un complément de rémunération beaucoup plus avantageux qu’une prime classique ou un bonus car il dispose d’avantages fiscaux non négligeables lorsqu’il est placé sur un PEE, PEI et/ou PERCO (on y reviendra un peu plus tard dans l’article).

2. Prime de participation, quèsaco ?

Tout comme les primes d’intéressement, les primes de participation sont régies dans un accord d’entreprise, et celui-ci concerne également tous les salariés.

En revanche, les primes de participation ne sont pas conditionnées à l’atteinte d’objectifs, elles représentent une partie des bénéfices de l’entreprise, qui est redistribuée entre chaque collaborateur.

📌 À noter :

Le montant de la prime de participation ne peut pas dépasser 75 % du PASS par collaborateur.

Les primes de participation bénéficient du même cadre fiscal avantageux que les primes d’intéressement (point abordé dans la prochaine partie 👇) !

3. Deux à trois semaines pour faire votre choix : placer ou retirer vos primes !

Comme indiqué en tout début d’article, vous avez normalement reçu (ou allez recevoir prochainement) un courrier (électronique et/ou postale) qui va vous indiquer le montant de votre ou vos primes d’épargne salariale.

À partir de ce moment, vous aurez généralement 15 jours pour décider de retirer votre ou vos primes sur votre compte bancaire ou de la ou les placer sur votre PEE, PEI et/ou PER Collectif.

“Je décide de retirer ma ou mes primes sur mon compte courant !”

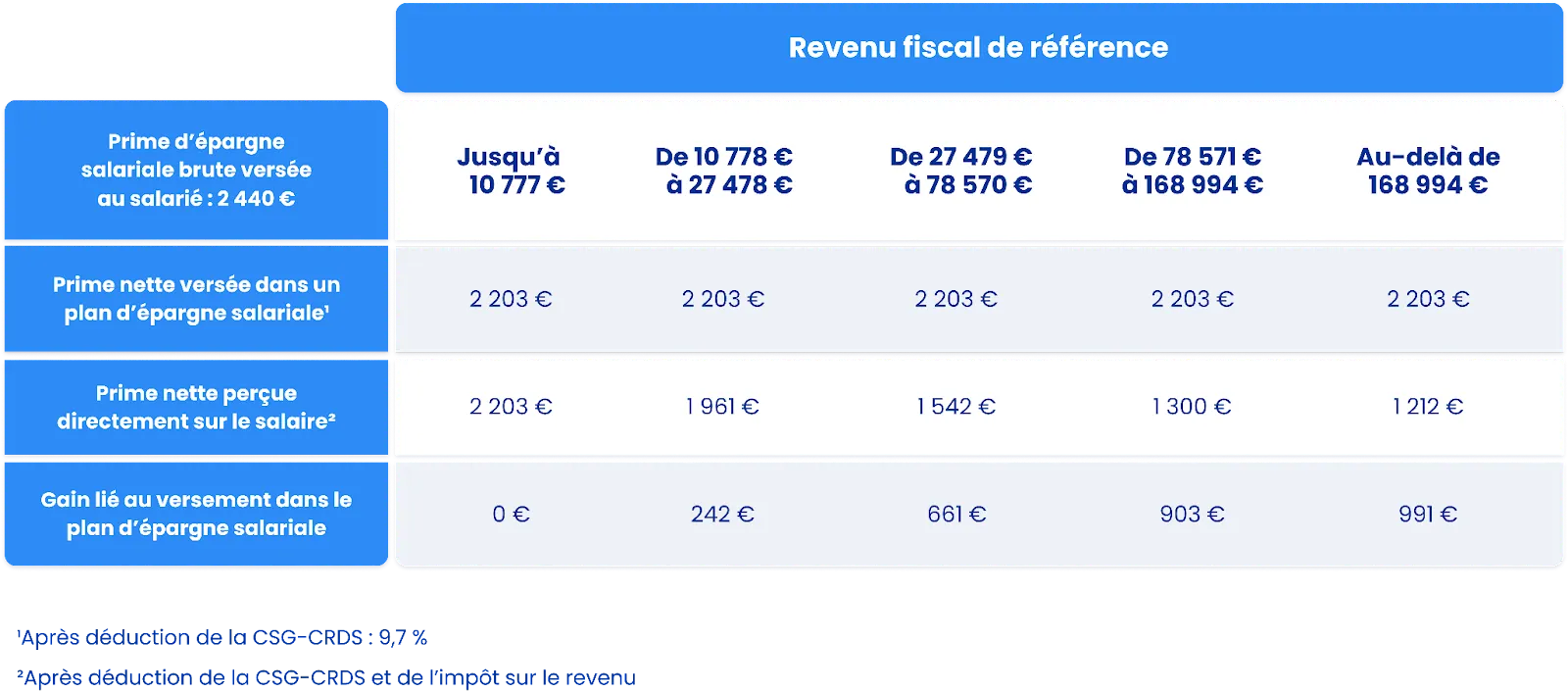

Si vous faites ce choix, vous ne bénéficierez pas des bénéfices fiscaux de l’intéressement et de la participation. La somme totale de votre ou vos primes seront donc ajoutées à votre salaire, et au même titre que celui-ci, vous serez soumis à l’impôt sur le revenu.

Comme vous pouvez le constater, selon votre revenu fiscal de référence, le montant de la prime peut donc être quasiment divisé par 2 !

“Je décide de placer ma ou mes primes sur mon PEE, PEI et/ou PER Collectif !”

En revanche, si vous faites le choix de l’investir sur votre PEE, PEI et/ou PER Collectif, vous serez seulement soumis à la CSG CRDS (soit 9,7 %), et ce peu importe votre Taux Marginal d'Imposition (TMI) !

Cela représente donc un gain considérable pour les salariés avec un taux marginal d’impôt sur le revenu élevé.

📌 À noter :

Après le délai initial de 15 jours pour faire votre choix, il faut compter environ 15 jours supplémentaires avant de voir votre prime investie.

En décidant de placer votre prime, vous devrez ensuite la répartir sur le ou les fonds de votre choix ou selon votre profil d’investissement personnalisé (pour les épargnants chez Epsor 🚀).

Selon votre aversion au risque et les performances des fonds sur lesquels vous avez choisi d’investir vos primes (ou qui composent votre profil d’investissement), vos primes pourront fructifier avec le temps et vous apporter de belles plus-values !

Bien évidemment, plus vous prendrez de risque, plus vous pourrez espérer une bonne performance, mais vous vous exposerez aussi à un risque de perte plus important.

⚠️ Les performances passées ne préjugent pas des performances futures.

“Je décide d’investir une partie de ma ou mes primes sur mon PEE, PEI et/ou PER Collectif, et de retirer le reste !”

Si vous le souhaitez, vous avez également la possibilité de répartir votre prime entre investissement et cash ! Vous serez donc soumis à l’impôt sur le revenu sur la partie perçue sur votre compte bancaire.

“Je n’ai pas fait mon choix dans les 15 jours !”

Manque de temps, oubli, pas informé(e)… Peu importent les raisons, vous n’avez peut-être pas pu faire votre choix dans le délai imposé.

Rassurez-vous, vous n’avez pas perdu le montant de votre ou vos primes !

Les primes d’intéressement sont entièrement investies par défaut sur le PEE ou PEI, et ce sur le fonds le plus sécuritaire proposé par le gestionnaire d’épargne salariale de votre entreprise. Les primes de participation sont quant à elles répartis à 50 % sur le PEE ou PEI, et 50 % sur le PER Collectif, toujours sur le fonds le plus sécuritaire.

📌 À noter :

Vous pourrez bien évidemment modifier ces placements dès lors qu’ils seront investis, et ainsi investir votre ou vos primes sur les fonds de votre choix ou selon votre profil d’investissement personnalisé.

4. Votre entreprise peut vous récompenser financièrement si vous investissez vos primes sur votre PEE, PEI et/ou PER Collectif !

En effet, certaines entreprises mettent en place de l’abondement pour inciter leurs salariés à placer leurs primes sur le PEE, PEI et/ou PER Collectif.

Concrètement, cela consiste à vous verser une somme supplémentaire dans le cas où vous placeriez votre prime (ou feriez des versements personnels) sur l’un de vos plans d’épargne salariale (dans la limite de 3 fois le montant initial et des plafonds individuels légaux).

Exemple : votre entreprise vous abonde à 200 % dans la limite de 3 000 € si vous investissez vos primes sur votre PEE ou PEI. Si votre prime est de 1 000 € et que vous la placez sur votre PEE, alors votre entreprise vous versera 2 000 € brut d'abondement supplémentaire.

Cet abondement est perçu après l’investissement de votre prime, et est reparti sur les mêmes fonds que vos primes. L’abondement perçu est exonéré d’impôt sur le revenu (seulement soumis à la CSG et à la CRDS, soit 9,7 %).

📈 L’abondement est une opportunité d’augmenter le capital de votre épargne salariale sans efforts et investissements. On vous conseille donc de vous renseigner sur l’existence éventuelle d’abondement au sein de votre entreprise avant de décider de percevoir directement vos primes sur votre compte courant.

📌 À noter :

S'il existe un fonds d'actionnariat salarié au sein de votre entreprise, il y a de grandes chances pour que celle-ci vous offre de l'abondement si vous y placez vos primes.

5. Vous pouvez retirer les sommes présentes sur votre PEE, PEI et/ou PER Collectif lorsque vous en avez “vraiment” besoin !

Les montants investis sur votre épargne salariale (PEE ou PEI) sont bloqués pendant 5 ans, et ceux sur votre épargne retraite (PER Collectif) jusqu’à l’âge de la retraite.

Cependant, ces sommes peuvent être débloquées avant la date initiale dès lors que vous en avez “vraiment” besoin, c’est-à-dire dans les cas où vous auriez besoin d’argent pour réaliser un projet ou pour faire face à un accident de la vie.

🔓 Voici la liste des cas de déblocage pour votre PEE ou PEI :

- Acquisition de votre résidence principale, construction de votre résidence principale, agrandissement de votre résidence principale et remise en état de la résidence principale suite à une catastrophe naturelle

- Mariage ou PACS

- Naissance ou adoption du 3ème enfant

- Création ou reprise d'une entreprise (salarié, conjoint, enfant)

- Rupture du contrat de travail

- Départ à la retraite

- Divorce, séparation ou dissolution d’un PACS

- Violences conjugales

- Décès

- Décès du conjoint

- Invalidité (salarié, conjoint, enfant)

- Surendettement

- Expiration des droits à l'assurance chômage

- Cessation d'une activité non salariée

- La rénovation énergétique de la résidence principale

- L’acquisition d’un véhicule "propre" (électrique ou hydrogène)

- Activité exercée en tant que proche aidant

🔓 Voici la liste des cas de déblocage pour votre PER Collectif :

- Départ à la retraite

- Acquisition de votre résidence principale, construction de votre résidence principale et remise en état de la résidence principale suite à une catastrophe naturelle

- Expiration des droits à l'assurance chômage

- Cessation d'une activité non salariée

- Décès

- Décès du conjoint

- Invalidité (salarié, conjoint, enfant)

- Surendettement

6. Quelques exemples de situations où vous devez absolument investir vos primes !

Comme nous venons de le voir, il existe un grand nombre de cas de déblocage, et il est important de les connaître car si vous avez prochainement besoin d’argent pour l’un de ces motifs, il est plus judicieux pour vous d’investir vos primes et ensuite d’en demander le déblocage anticipé que de les retirer maintenant.

En effet, en investissant vos primes vous serez exonéré d’impôt sur le revenu à l’entrée et à la sortie, vous bénéficierez alors d’un montant plus important que si vous retirez directement vos primes.

📌 Voici quelques exemples de situations où il est plus intéressant de placer vos primes :

- Vous allez bientôt acheter, construire ou agrandir votre résidence principale.

- Vous allez prochainement vous marier ou vous pacser.

- Vous allez bientôt créer ou reprendre une entreprise.

- Vous allez prochainement quitter votre entreprise, ou vous avez déjà quitté votre entreprise, mais il vous reste une prime à percevoir.

- Vous allez bientôt partir à la retraite.

Le mot de la fin...

Dans le cas où vous n’auriez pas besoin de cet argent maintenant tout de suite, nous vous conseillons de le placer sur votre plan d’épargne salariale et/ou retraite, cela vous permettra de faire des économies et par la même occasion faire fructifier votre épargne pour un jour concrétiser un projet de vie.

🃏 Vous avez désormais toutes les cartes en main pour faire votre choix !

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

🇫🇷 Comme 11,2 millions de Français, votre entreprise vous offre a minima un dispositif d’épargne salariale, c’est-à-dire un Plan d’Épargne Entreprise (PEE) ou Interentreprise (PEI), et/ou un dispositif d’épargne retraite comme le Plan d’Épargne Retraite Collectif (PER Collectif).

Dans ce cadre, elle peut donc vous verser chaque année, semestre ou trimestre (selon le choix de l’entreprise), une prime d’intéressement et/ou une prime de participation.

À ce titre, vous avez donc dû recevoir ou vous allez prochainement recevoir, un mail et/ou un courrier pour vous informer du montant de cette ou ces primes d’épargne salariale. Vous devrez ensuite dans un délai qui est généralement de 15 jours, choisir de placer cette prime sur votre PEE, PEI (capital bloqué pendant 5 ans, sauf cas de déblocage anticipé) et/ou PER Collectif (capital bloqué jusqu’à la retraite, sauf cas de déblocage anticipé), ou alors décider de la percevoir directement sur votre compte courant (soumis à l’impôt sur le revenu).

Un choix qui n’est pas forcément évident, surtout lorsque l’on ne connaît pas les diverses possibilités de placement et les intérêts à placer sa ou ses primes… Alors Epsor a décidé de vous résumer toutes les choses à savoir avant de faire votre choix !

💡 Bon à savoir :

Les salariés ayant été au chômage partiel durant l’année ne sont pas pénalisés dans le calcul du temps de présence pour le montant des primes d’intéressement et/ou de participation.

Mais avant de commencer, nous allons procéder à un petit rappel de ce que sont les primes d’intéressement et de participation. Cela vous permettra de comprendre à quoi correspondent les sommes que vous venez de recevoir ou allez percevoir ! 😉

1. Prime d’intéressement, quèsaco ?

Elles sont régies par un accord d’entreprise appelé l’accord d’intéressement, qui concerne tous les salariés et qui stipule les conditions des objectifs à atteindre pour obtenir le ou les montants fixés dans ce même accord.

Ces objectifs peuvent être liés à des critères financiers (ex : chiffre d’affaires) ou extra-financiers (ex : taux de satisfaction des clients). Concrètement, chaque salarié de votre entreprise peut donc recevoir 1 000 € de prime d’intéressement si le chiffre d’affaires est entre 2 et 3 millions d’€, ou 2 000 € si celui-ci se situe entre 3 et 5 millions d’€, etc.

📌 À noter :

Le montant de la prime d’intéressement ne peut pas dépasser 75 % du PASS par collaborateur, et 20 % du total des salaires bruts versées aux salariés de l’entreprise.

C’est un complément de rémunération beaucoup plus avantageux qu’une prime classique ou un bonus car il dispose d’avantages fiscaux non négligeables lorsqu’il est placé sur un PEE, PEI et/ou PERCO (on y reviendra un peu plus tard dans l’article).

2. Prime de participation, quèsaco ?

Tout comme les primes d’intéressement, les primes de participation sont régies dans un accord d’entreprise, et celui-ci concerne également tous les salariés.

En revanche, les primes de participation ne sont pas conditionnées à l’atteinte d’objectifs, elles représentent une partie des bénéfices de l’entreprise, qui est redistribuée entre chaque collaborateur.

📌 À noter :

Le montant de la prime de participation ne peut pas dépasser 75 % du PASS par collaborateur.

Les primes de participation bénéficient du même cadre fiscal avantageux que les primes d’intéressement (point abordé dans la prochaine partie 👇) !

3. Deux à trois semaines pour faire votre choix : placer ou retirer vos primes !

Comme indiqué en tout début d’article, vous avez normalement reçu (ou allez recevoir prochainement) un courrier (électronique et/ou postale) qui va vous indiquer le montant de votre ou vos primes d’épargne salariale.

À partir de ce moment, vous aurez généralement 15 jours pour décider de retirer votre ou vos primes sur votre compte bancaire ou de la ou les placer sur votre PEE, PEI et/ou PER Collectif.

“Je décide de retirer ma ou mes primes sur mon compte courant !”

Si vous faites ce choix, vous ne bénéficierez pas des bénéfices fiscaux de l’intéressement et de la participation. La somme totale de votre ou vos primes seront donc ajoutées à votre salaire, et au même titre que celui-ci, vous serez soumis à l’impôt sur le revenu.

Comme vous pouvez le constater, selon votre revenu fiscal de référence, le montant de la prime peut donc être quasiment divisé par 2 !

“Je décide de placer ma ou mes primes sur mon PEE, PEI et/ou PER Collectif !”

En revanche, si vous faites le choix de l’investir sur votre PEE, PEI et/ou PER Collectif, vous serez seulement soumis à la CSG CRDS (soit 9,7 %), et ce peu importe votre Taux Marginal d'Imposition (TMI) !

Cela représente donc un gain considérable pour les salariés avec un taux marginal d’impôt sur le revenu élevé.

📌 À noter :

Après le délai initial de 15 jours pour faire votre choix, il faut compter environ 15 jours supplémentaires avant de voir votre prime investie.

En décidant de placer votre prime, vous devrez ensuite la répartir sur le ou les fonds de votre choix ou selon votre profil d’investissement personnalisé (pour les épargnants chez Epsor 🚀).

Selon votre aversion au risque et les performances des fonds sur lesquels vous avez choisi d’investir vos primes (ou qui composent votre profil d’investissement), vos primes pourront fructifier avec le temps et vous apporter de belles plus-values !

Bien évidemment, plus vous prendrez de risque, plus vous pourrez espérer une bonne performance, mais vous vous exposerez aussi à un risque de perte plus important.

⚠️ Les performances passées ne préjugent pas des performances futures.

“Je décide d’investir une partie de ma ou mes primes sur mon PEE, PEI et/ou PER Collectif, et de retirer le reste !”

Si vous le souhaitez, vous avez également la possibilité de répartir votre prime entre investissement et cash ! Vous serez donc soumis à l’impôt sur le revenu sur la partie perçue sur votre compte bancaire.

“Je n’ai pas fait mon choix dans les 15 jours !”

Manque de temps, oubli, pas informé(e)… Peu importent les raisons, vous n’avez peut-être pas pu faire votre choix dans le délai imposé.

Rassurez-vous, vous n’avez pas perdu le montant de votre ou vos primes !

Les primes d’intéressement sont entièrement investies par défaut sur le PEE ou PEI, et ce sur le fonds le plus sécuritaire proposé par le gestionnaire d’épargne salariale de votre entreprise. Les primes de participation sont quant à elles répartis à 50 % sur le PEE ou PEI, et 50 % sur le PER Collectif, toujours sur le fonds le plus sécuritaire.

📌 À noter :

Vous pourrez bien évidemment modifier ces placements dès lors qu’ils seront investis, et ainsi investir votre ou vos primes sur les fonds de votre choix ou selon votre profil d’investissement personnalisé.

4. Votre entreprise peut vous récompenser financièrement si vous investissez vos primes sur votre PEE, PEI et/ou PER Collectif !

En effet, certaines entreprises mettent en place de l’abondement pour inciter leurs salariés à placer leurs primes sur le PEE, PEI et/ou PER Collectif.

Concrètement, cela consiste à vous verser une somme supplémentaire dans le cas où vous placeriez votre prime (ou feriez des versements personnels) sur l’un de vos plans d’épargne salariale (dans la limite de 3 fois le montant initial et des plafonds individuels légaux).

Exemple : votre entreprise vous abonde à 200 % dans la limite de 3 000 € si vous investissez vos primes sur votre PEE ou PEI. Si votre prime est de 1 000 € et que vous la placez sur votre PEE, alors votre entreprise vous versera 2 000 € brut d'abondement supplémentaire.

Cet abondement est perçu après l’investissement de votre prime, et est reparti sur les mêmes fonds que vos primes. L’abondement perçu est exonéré d’impôt sur le revenu (seulement soumis à la CSG et à la CRDS, soit 9,7 %).

📈 L’abondement est une opportunité d’augmenter le capital de votre épargne salariale sans efforts et investissements. On vous conseille donc de vous renseigner sur l’existence éventuelle d’abondement au sein de votre entreprise avant de décider de percevoir directement vos primes sur votre compte courant.

📌 À noter :

S'il existe un fonds d'actionnariat salarié au sein de votre entreprise, il y a de grandes chances pour que celle-ci vous offre de l'abondement si vous y placez vos primes.

5. Vous pouvez retirer les sommes présentes sur votre PEE, PEI et/ou PER Collectif lorsque vous en avez “vraiment” besoin !

Les montants investis sur votre épargne salariale (PEE ou PEI) sont bloqués pendant 5 ans, et ceux sur votre épargne retraite (PER Collectif) jusqu’à l’âge de la retraite.

Cependant, ces sommes peuvent être débloquées avant la date initiale dès lors que vous en avez “vraiment” besoin, c’est-à-dire dans les cas où vous auriez besoin d’argent pour réaliser un projet ou pour faire face à un accident de la vie.

🔓 Voici la liste des cas de déblocage pour votre PEE ou PEI :

- Acquisition de votre résidence principale, construction de votre résidence principale, agrandissement de votre résidence principale et remise en état de la résidence principale suite à une catastrophe naturelle

- Mariage ou PACS

- Naissance ou adoption du 3ème enfant

- Création ou reprise d'une entreprise (salarié, conjoint, enfant)

- Rupture du contrat de travail

- Départ à la retraite

- Divorce, séparation ou dissolution d’un PACS

- Violences conjugales

- Décès

- Décès du conjoint

- Invalidité (salarié, conjoint, enfant)

- Surendettement

- Expiration des droits à l'assurance chômage

- Cessation d'une activité non salariée

- La rénovation énergétique de la résidence principale

- L’acquisition d’un véhicule "propre" (électrique ou hydrogène)

- Activité exercée en tant que proche aidant

🔓 Voici la liste des cas de déblocage pour votre PER Collectif :

- Départ à la retraite

- Acquisition de votre résidence principale, construction de votre résidence principale et remise en état de la résidence principale suite à une catastrophe naturelle

- Expiration des droits à l'assurance chômage

- Cessation d'une activité non salariée

- Décès

- Décès du conjoint

- Invalidité (salarié, conjoint, enfant)

- Surendettement

6. Quelques exemples de situations où vous devez absolument investir vos primes !

Comme nous venons de le voir, il existe un grand nombre de cas de déblocage, et il est important de les connaître car si vous avez prochainement besoin d’argent pour l’un de ces motifs, il est plus judicieux pour vous d’investir vos primes et ensuite d’en demander le déblocage anticipé que de les retirer maintenant.

En effet, en investissant vos primes vous serez exonéré d’impôt sur le revenu à l’entrée et à la sortie, vous bénéficierez alors d’un montant plus important que si vous retirez directement vos primes.

📌 Voici quelques exemples de situations où il est plus intéressant de placer vos primes :

- Vous allez bientôt acheter, construire ou agrandir votre résidence principale.

- Vous allez prochainement vous marier ou vous pacser.

- Vous allez bientôt créer ou reprendre une entreprise.

- Vous allez prochainement quitter votre entreprise, ou vous avez déjà quitté votre entreprise, mais il vous reste une prime à percevoir.

- Vous allez bientôt partir à la retraite.

Le mot de la fin...

Dans le cas où vous n’auriez pas besoin de cet argent maintenant tout de suite, nous vous conseillons de le placer sur votre plan d’épargne salariale et/ou retraite, cela vous permettra de faire des économies et par la même occasion faire fructifier votre épargne pour un jour concrétiser un projet de vie.

🃏 Vous avez désormais toutes les cartes en main pour faire votre choix !