Épargne salariale et retraite : un placement indispensable !

%20(1).webp)

Une bonne stratégie d’épargne consiste à se fixer des objectifs, et à trouver la solution ou plutôt les supports d’investissements pour les atteindre. Vous n’avez aucun intérêt à laisser toute votre épargne dormir sur votre Livret A (0,5 % d’intérêt en 2021). Hormis pour vous constituer une épargne de précaution, qui est une sorte de matelas de sécurité pour faire face aux imprévus, et subvenir à vos besoins urgents. En revanche, vous pouvez faire fructifier cette épargne dont vous n’avez pas besoin à court terme, pour réaliser des projets de vie plus importants comme l’achat d’une résidence principale, la création d’une entreprise ou bien pour préparer votre retraite.

1. Le fonctionnement de l’épargne salariale et retraite

🇫🇷 Comme plus de 11 Millions de Français, votre employeur vous offre peut-être de l’épargne salariale, mais comme plus de la moitié d’entre eux, vous ne savez peut-être pas en quoi consiste ce mécanisme d’épargne, ni comment il fonctionne ou encore quels sont ses avantages, alors nous allons faire une rapide piqûre de rappel !

Pour commencer, l’épargne salariale a été mise en place afin de mieux répartir les richesses créées au sein d’une entreprise, c’est-à-dire qu’elle consiste à associer les collaborateurs à la réussite de leur entreprise en leur versant des primes.

Des primes d’intéressement, qui sont versées à l’ensemble des salariés d’une entreprise à la condition que les objectifs soient atteints (ex : 200 nouveaux clients par trimestre ou atteindre 1 million d’euros de CA par semestre), et les primes de participation (obligatoires pour les entreprises ayant employé au moins 50 salariés par mois au cours des 5 dernières années), qui consiste à verser aux collaborateurs une quote-part des bénéfices de l’entreprise.

Que vous bénéficiez des primes d’intéressement ou des primes de participation, ou bien des deux, vous avez la possibilité de les percevoir directement sur votre compte bancaire (soumis à l’impôt sur le revenu) ou de les faire fructifier en les plaçant sur un Plan d’Épargne Entreprise (PEE) et/ou un Plan Épargne Retraite (PER) (non soumis à l’impôt sur le revenu). En choisissant de les placer sur votre PEE et/ou PER, vous devrez ensuite les investir sur le(s) fonds d’investissement de votre choix parmi ceux proposés par le prestataire choisi par votre entreprise.

☝️ Bon à savoir :

Chez Epsor, les salariés bénéficient gratuitement d’un profil d’investissement personnalisé en fonction de leurs projets de vie et de leur aversion au risque. Ce profil leur permet d’allouer leurs primes en 1 seul clic sur des fonds d’investissement en accord avec leur profil. Et pour les plus aguerris en placement financier, ils peuvent choisir d’investir leurs primes parmi les 39 fonds proposés.

Pour rappel, les sommes placées sur un PEE sont bloquées pendant 5 ans, et jusqu’à la retraite pour le PER. Cependant, ne vous inquiétez pas, vous pouvez débloquer votre épargne dans la plupart des cas où vous auriez besoin d’argent (point abordé plus tard dans l’article) !

Maintenant que vous avez compris son fonctionnement, nous allons vous expliquer les raisons pour lesquelles l’épargne salariale est un indispensable à votre stratégie d’épargne.

2. L’épargne salariale et retraite est principalement alimentée par votre entreprise

Contrairement à un PEA ou à un contrat d’assurance vie, l’épargne salariale ne nécessite pas un transfert d’argent de votre compte courant. En effet, votre PEE et/ou PER est directement alimenté par les primes d’intéressement et/ou de participation (tous les trimestres, semestres ou ans selon votre entreprise). Cependant, vous pouvez tout de même réaliser des versements personnels sur votre PEE et/ou PER.

De plus, vous pouvez profiter d’un éventuel abondement de la part de votre entreprise, c’est-à-dire que pour vous encourager à épargner, elle peut vous verser jusqu’à 3 fois le montant que vous placez sur votre PEE et/ou PER (dans la limite des plafonds légaux).

Avec l’épargne salariale et retraite, vous pouvez donc épargner sans même sortir un seul € de votre poche !

3. L’épargne salariale et retraite, moins d’impôts pour plus de rendement !

Comme nous le disions précédemment, pour épargner sur la plupart des supports de placement existants, vous devez réaliser un versement de votre compte, probablement venant de votre salaire, ce qui induit que vous avez été imposé sur cette somme.

En revanche, les primes que vous placez sur votre PEE et/ou PER ne sont pas imposées sur le revenu, et elles ne le seront pas non plus lorsque vous demanderez leur retrait. Vous serez uniquement soumis aux prélèvements sociaux (CSG/CRDS) de 17,2 % sur vos plus-values.

Une fiscalité légère qui vous permet à nouveau d’augmenter votre potentiel rendement !

4. L’épargne salariale et retraite, ou comment épargner sans (presque) payer de frais !

La plupart des supports de placements comprennent des frais (frais d’entrée, frais de gestion, frais de sortie…), c’est donc de votre ressort de trouver les placements et les prestataires les moins onéreux tout en comparant leur promesse de rendement, mais avez-vous déjà pensé que vous pourriez être exonéré d’une partie de ces frais ?

C’est pourtant ce que propose l’épargne salariale ! Du fait qu’elle soit mise en place par l’entreprise, une grande partie des frais sont pris en charge par l’employeur.

À commencer par les frais de tenue de compte qui sont intégralement payés par l’entreprise, peu importe le gestionnaire d’épargne salariale et retraite. Selon le choix de l’entreprise, les frais d’entrée peuvent également être à sa charge. Ensuite, les frais d’arbitrages (frais appliqués pour changer de support d’investissement) et les frais de retrait sont à votre charge, mais ils sont de 0 % chez la quasi-totalité des prestataires.

En tant que salarié, vous serez uniquement prélevé des frais de gestion (frais rémunérant les sociétés de gestion qui investissent votre épargne) qui varient entre 1 et 2 % selon la typologie des fonds d’investissement (plus c’est risqué, plus les frais sont importants). Ces frais sont directement déduits de la performance de vos investissements.

5. L’épargne salariale et retraite, un support qui peut offrir des placements très diversifiés !

Jusqu’à ce qu’Epsor arrive sur le marché de l’épargne salariale et retraite, il y avait très peu voire aucun acteur qui offrait une large offre de fonds d’investissement aux salariés.

En effet, la plupart des acteurs traditionnels proposent aux épargnants seulement des fonds issus de leur propre société de gestion. Ce qui limite l’offre à 4/7 fonds dans la majorité des cas, et qui représente en moyenne un fonds par niveau de risque. Une offre peu diversifiée qui limite les chances de faire fructifier son épargne, et qui augmente les risques, puisque c’est seulement une société de gestion qui contrôle toute l’épargne salariale, et l’on sait qu’en investissement, il ne faut pas mettre tous ses œufs dans le même panier !

On pouvait donc se poser la question de la pertinence de l’épargne salariale et retraite pour se construire une stratégie d’épargne solide et diversifiée. Mais, avec l’arrivée d’Epsor sur le marché et son offre de fonds en architecture ouverte, cela allait changer !

🏦 Avec une proposition de + 30 fonds d’investissement provenant de 12 sociétés de gestion partenaires, Epsor a pu sélectionner les meilleures sociétés de gestion du marché chacune dans leur catégorie. Ce qui permet aux épargnants d’investir leurs primes d’épargne salariale dans diverses typologies de fonds (obligataire, monétaire, actions), dans des secteurs d’investissements très diversifiés (ISR, PME, Immobilier…), et avec des niveaux de risques allant de 1 à 7/7.

Certes, l’offre d’investissement n’est pas aussi vaste qu’elle l’est pour un PEA, mais elle rivalise avec les contrats d’assurance-vie, et est largement suffisante pour faire fructifier son épargne salariale tout en s'adaptant à son goût du risque.

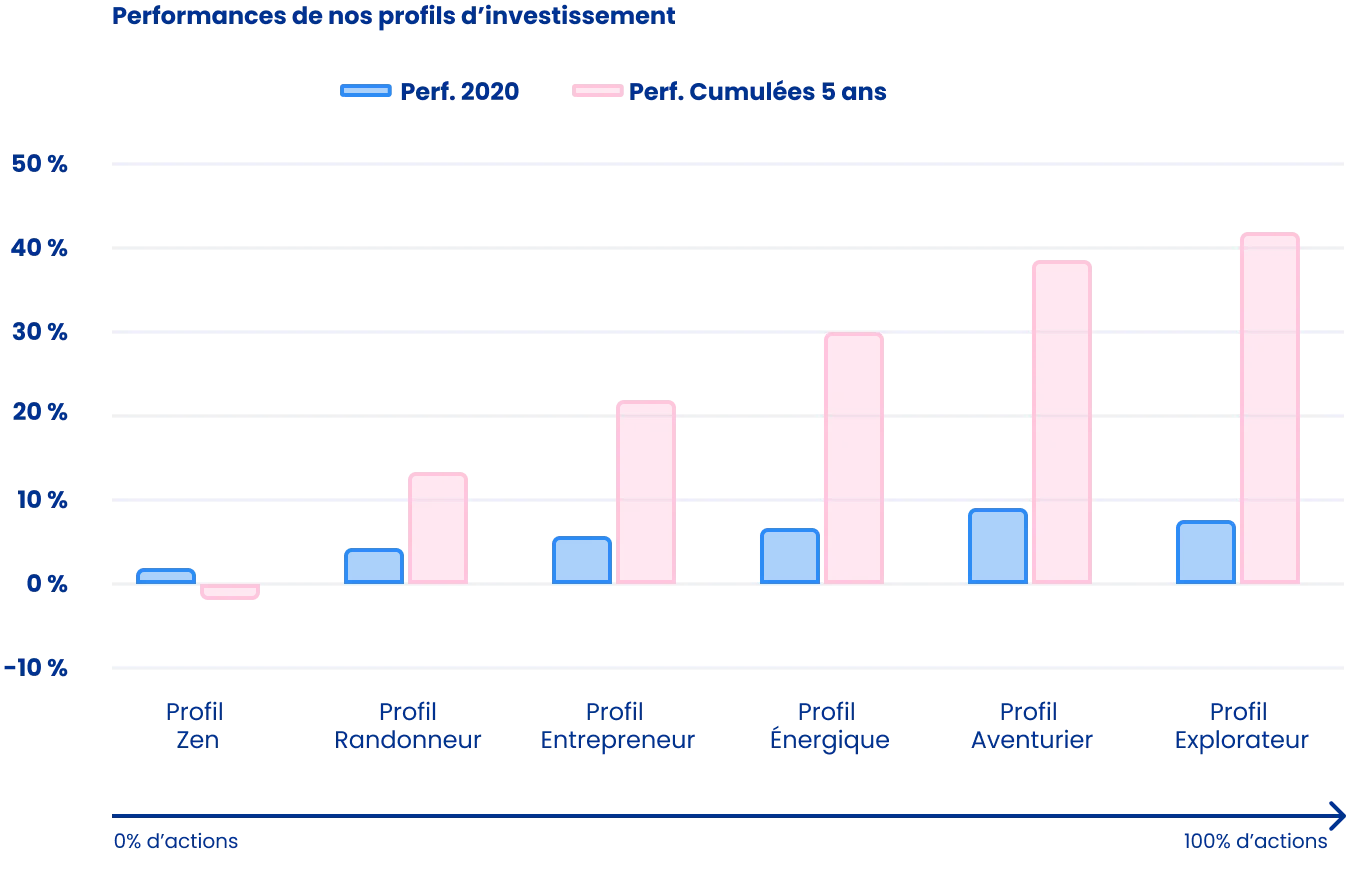

6. L’épargne salariale et retraite, une performance à la hauteur de votre prise de risque

Comme tous les autres supports de placements, la performance en épargne salariale et retraite dépend en partie du niveau de risque que vous prenez. Plus vous prendrez de risque, plus vous pouvez espérer une bonne performance, cependant, vous vous exposez aussi à un risque de perte plus important !

Chez Epsor, grâce à notre système d’architecture ouverte, nous pouvons intégrer et exclure des fonds d’investissement à tout moment. Cela nous permet de pouvoir retirer un fonds quand sa performance n’est pas au rendez-vous à court/moyen terme, et au contraire d’en intégrer un quand nous observons qu’il affiche une performance stable.

🚀 L’architecture ouverte nous permet donc de proposer à nos épargnants des fonds et des profils d’investissements particulièrement performants. Pour preuve, en 2020, tous nos profils d’investissements tous niveaux de risque confondus ont réalisé une performance positive, et certains ont affiché une performance à 2 chiffres (⚠️ Les performances passées ne préjugent pas des performances futures) !

7. L’épargne salariale et retraite est disponible lorsque vous en avez vraiment besoin !

Les sommes présentes sur votre épargne salariale sont bloquées pendant 5 ans, et celles sur votre épargne retraite jusqu’à l’âge de la retraite. Cependant, vous pouvez débloquer ces sommes dès lors que vous en avez “vraiment” besoin, c’est-à-dire dans les cas où vous auriez besoin de liquidités pour mener à bien un projet ou pour faire face en cas de coup dur.

Plus précisément, votre épargne salariale peut être débloquée dans les cas suivants :

- Mariage ou Pacs,

- Naissance ou adoption d'un troisième enfant,

- Divorce, séparation, dissolution d'un Pacs, avec la garde d'au moins un enfant,

- Violence conjugale,

- Invalidité (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Décès (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Rupture du contrat de travail (licenciement, démission), cessation de son activité par l'entrepreneur individuel, fin du mandat social, perte du statut de conjoint collaborateur ou de conjoint associé,

- Surendettement,

- Création ou reprise d'entreprise (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Acquisition, agrandissement ou remise en état (suite à une catastrophe naturelle) d'une résidence principale.

- La rénovation énergétique de la résidence principale

- L’acquisition d’un véhicule "propre" (électrique ou hydrogène)

- Activité exercée en tant que proche aidant

L’épargne retraite peut quant à elle être débloquée dans les cas suivants :

- Invalidité (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Décès (motif valable pour le salarié, son époux(se) ou partenaire de Pacs),

- Surendettement,

- Acquisition, agrandissement ou remise en état (suite à une catastrophe naturelle) d'une résidence principale (sauf pour les sommes issus des versements obligatoires),

- Expiration des droits du salarié à l'assurance chômage,

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire.

Le mot de la fin...

Comme vous venez de le voir, l’épargne salariale et retraite est un support d’investissement qui dispose de nombreux avantages, et notamment d’une fiscalité très favorable.

☝️ Au même titre que l’assurance-vie ou le PEA, l’épargne salariale et retraite fait donc partie des indispensables pour se construire une stratégie d’épargne solide. Elle fait même office de base pour investir puisque vous n’avez même pas à investir vos propres fonds pour commencer, mais seulement à placer les primes qui sont offertes par votre entreprise.

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Une bonne stratégie d’épargne consiste à se fixer des objectifs, et à trouver la solution ou plutôt les supports d’investissements pour les atteindre. Vous n’avez aucun intérêt à laisser toute votre épargne dormir sur votre Livret A (0,5 % d’intérêt en 2021). Hormis pour vous constituer une épargne de précaution, qui est une sorte de matelas de sécurité pour faire face aux imprévus, et subvenir à vos besoins urgents. En revanche, vous pouvez faire fructifier cette épargne dont vous n’avez pas besoin à court terme, pour réaliser des projets de vie plus importants comme l’achat d’une résidence principale, la création d’une entreprise ou bien pour préparer votre retraite.

1. Le fonctionnement de l’épargne salariale et retraite

🇫🇷 Comme plus de 11 Millions de Français, votre employeur vous offre peut-être de l’épargne salariale, mais comme plus de la moitié d’entre eux, vous ne savez peut-être pas en quoi consiste ce mécanisme d’épargne, ni comment il fonctionne ou encore quels sont ses avantages, alors nous allons faire une rapide piqûre de rappel !

Pour commencer, l’épargne salariale a été mise en place afin de mieux répartir les richesses créées au sein d’une entreprise, c’est-à-dire qu’elle consiste à associer les collaborateurs à la réussite de leur entreprise en leur versant des primes.

Des primes d’intéressement, qui sont versées à l’ensemble des salariés d’une entreprise à la condition que les objectifs soient atteints (ex : 200 nouveaux clients par trimestre ou atteindre 1 million d’euros de CA par semestre), et les primes de participation (obligatoires pour les entreprises ayant employé au moins 50 salariés par mois au cours des 5 dernières années), qui consiste à verser aux collaborateurs une quote-part des bénéfices de l’entreprise.

Que vous bénéficiez des primes d’intéressement ou des primes de participation, ou bien des deux, vous avez la possibilité de les percevoir directement sur votre compte bancaire (soumis à l’impôt sur le revenu) ou de les faire fructifier en les plaçant sur un Plan d’Épargne Entreprise (PEE) et/ou un Plan Épargne Retraite (PER) (non soumis à l’impôt sur le revenu). En choisissant de les placer sur votre PEE et/ou PER, vous devrez ensuite les investir sur le(s) fonds d’investissement de votre choix parmi ceux proposés par le prestataire choisi par votre entreprise.

☝️ Bon à savoir :

Chez Epsor, les salariés bénéficient gratuitement d’un profil d’investissement personnalisé en fonction de leurs projets de vie et de leur aversion au risque. Ce profil leur permet d’allouer leurs primes en 1 seul clic sur des fonds d’investissement en accord avec leur profil. Et pour les plus aguerris en placement financier, ils peuvent choisir d’investir leurs primes parmi les 39 fonds proposés.

Pour rappel, les sommes placées sur un PEE sont bloquées pendant 5 ans, et jusqu’à la retraite pour le PER. Cependant, ne vous inquiétez pas, vous pouvez débloquer votre épargne dans la plupart des cas où vous auriez besoin d’argent (point abordé plus tard dans l’article) !

Maintenant que vous avez compris son fonctionnement, nous allons vous expliquer les raisons pour lesquelles l’épargne salariale est un indispensable à votre stratégie d’épargne.

2. L’épargne salariale et retraite est principalement alimentée par votre entreprise

Contrairement à un PEA ou à un contrat d’assurance vie, l’épargne salariale ne nécessite pas un transfert d’argent de votre compte courant. En effet, votre PEE et/ou PER est directement alimenté par les primes d’intéressement et/ou de participation (tous les trimestres, semestres ou ans selon votre entreprise). Cependant, vous pouvez tout de même réaliser des versements personnels sur votre PEE et/ou PER.

De plus, vous pouvez profiter d’un éventuel abondement de la part de votre entreprise, c’est-à-dire que pour vous encourager à épargner, elle peut vous verser jusqu’à 3 fois le montant que vous placez sur votre PEE et/ou PER (dans la limite des plafonds légaux).

Avec l’épargne salariale et retraite, vous pouvez donc épargner sans même sortir un seul € de votre poche !

3. L’épargne salariale et retraite, moins d’impôts pour plus de rendement !

Comme nous le disions précédemment, pour épargner sur la plupart des supports de placement existants, vous devez réaliser un versement de votre compte, probablement venant de votre salaire, ce qui induit que vous avez été imposé sur cette somme.

En revanche, les primes que vous placez sur votre PEE et/ou PER ne sont pas imposées sur le revenu, et elles ne le seront pas non plus lorsque vous demanderez leur retrait. Vous serez uniquement soumis aux prélèvements sociaux (CSG/CRDS) de 17,2 % sur vos plus-values.

Une fiscalité légère qui vous permet à nouveau d’augmenter votre potentiel rendement !

4. L’épargne salariale et retraite, ou comment épargner sans (presque) payer de frais !

La plupart des supports de placements comprennent des frais (frais d’entrée, frais de gestion, frais de sortie…), c’est donc de votre ressort de trouver les placements et les prestataires les moins onéreux tout en comparant leur promesse de rendement, mais avez-vous déjà pensé que vous pourriez être exonéré d’une partie de ces frais ?

C’est pourtant ce que propose l’épargne salariale ! Du fait qu’elle soit mise en place par l’entreprise, une grande partie des frais sont pris en charge par l’employeur.

À commencer par les frais de tenue de compte qui sont intégralement payés par l’entreprise, peu importe le gestionnaire d’épargne salariale et retraite. Selon le choix de l’entreprise, les frais d’entrée peuvent également être à sa charge. Ensuite, les frais d’arbitrages (frais appliqués pour changer de support d’investissement) et les frais de retrait sont à votre charge, mais ils sont de 0 % chez la quasi-totalité des prestataires.

En tant que salarié, vous serez uniquement prélevé des frais de gestion (frais rémunérant les sociétés de gestion qui investissent votre épargne) qui varient entre 1 et 2 % selon la typologie des fonds d’investissement (plus c’est risqué, plus les frais sont importants). Ces frais sont directement déduits de la performance de vos investissements.

5. L’épargne salariale et retraite, un support qui peut offrir des placements très diversifiés !

Jusqu’à ce qu’Epsor arrive sur le marché de l’épargne salariale et retraite, il y avait très peu voire aucun acteur qui offrait une large offre de fonds d’investissement aux salariés.

En effet, la plupart des acteurs traditionnels proposent aux épargnants seulement des fonds issus de leur propre société de gestion. Ce qui limite l’offre à 4/7 fonds dans la majorité des cas, et qui représente en moyenne un fonds par niveau de risque. Une offre peu diversifiée qui limite les chances de faire fructifier son épargne, et qui augmente les risques, puisque c’est seulement une société de gestion qui contrôle toute l’épargne salariale, et l’on sait qu’en investissement, il ne faut pas mettre tous ses œufs dans le même panier !

On pouvait donc se poser la question de la pertinence de l’épargne salariale et retraite pour se construire une stratégie d’épargne solide et diversifiée. Mais, avec l’arrivée d’Epsor sur le marché et son offre de fonds en architecture ouverte, cela allait changer !

🏦 Avec une proposition de + 30 fonds d’investissement provenant de 12 sociétés de gestion partenaires, Epsor a pu sélectionner les meilleures sociétés de gestion du marché chacune dans leur catégorie. Ce qui permet aux épargnants d’investir leurs primes d’épargne salariale dans diverses typologies de fonds (obligataire, monétaire, actions), dans des secteurs d’investissements très diversifiés (ISR, PME, Immobilier…), et avec des niveaux de risques allant de 1 à 7/7.

Certes, l’offre d’investissement n’est pas aussi vaste qu’elle l’est pour un PEA, mais elle rivalise avec les contrats d’assurance-vie, et est largement suffisante pour faire fructifier son épargne salariale tout en s'adaptant à son goût du risque.

6. L’épargne salariale et retraite, une performance à la hauteur de votre prise de risque

Comme tous les autres supports de placements, la performance en épargne salariale et retraite dépend en partie du niveau de risque que vous prenez. Plus vous prendrez de risque, plus vous pouvez espérer une bonne performance, cependant, vous vous exposez aussi à un risque de perte plus important !

Chez Epsor, grâce à notre système d’architecture ouverte, nous pouvons intégrer et exclure des fonds d’investissement à tout moment. Cela nous permet de pouvoir retirer un fonds quand sa performance n’est pas au rendez-vous à court/moyen terme, et au contraire d’en intégrer un quand nous observons qu’il affiche une performance stable.

🚀 L’architecture ouverte nous permet donc de proposer à nos épargnants des fonds et des profils d’investissements particulièrement performants. Pour preuve, en 2020, tous nos profils d’investissements tous niveaux de risque confondus ont réalisé une performance positive, et certains ont affiché une performance à 2 chiffres (⚠️ Les performances passées ne préjugent pas des performances futures) !

7. L’épargne salariale et retraite est disponible lorsque vous en avez vraiment besoin !

Les sommes présentes sur votre épargne salariale sont bloquées pendant 5 ans, et celles sur votre épargne retraite jusqu’à l’âge de la retraite. Cependant, vous pouvez débloquer ces sommes dès lors que vous en avez “vraiment” besoin, c’est-à-dire dans les cas où vous auriez besoin de liquidités pour mener à bien un projet ou pour faire face en cas de coup dur.

Plus précisément, votre épargne salariale peut être débloquée dans les cas suivants :

- Mariage ou Pacs,

- Naissance ou adoption d'un troisième enfant,

- Divorce, séparation, dissolution d'un Pacs, avec la garde d'au moins un enfant,

- Violence conjugale,

- Invalidité (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Décès (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Rupture du contrat de travail (licenciement, démission), cessation de son activité par l'entrepreneur individuel, fin du mandat social, perte du statut de conjoint collaborateur ou de conjoint associé,

- Surendettement,

- Création ou reprise d'entreprise (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Acquisition, agrandissement ou remise en état (suite à une catastrophe naturelle) d'une résidence principale.

- La rénovation énergétique de la résidence principale

- L’acquisition d’un véhicule "propre" (électrique ou hydrogène)

- Activité exercée en tant que proche aidant

L’épargne retraite peut quant à elle être débloquée dans les cas suivants :

- Invalidité (motif valable pour le salarié, ses enfants ou son époux(se) ou partenaire de Pacs),

- Décès (motif valable pour le salarié, son époux(se) ou partenaire de Pacs),

- Surendettement,

- Acquisition, agrandissement ou remise en état (suite à une catastrophe naturelle) d'une résidence principale (sauf pour les sommes issus des versements obligatoires),

- Expiration des droits du salarié à l'assurance chômage,

- Cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire.

Le mot de la fin...

Comme vous venez de le voir, l’épargne salariale et retraite est un support d’investissement qui dispose de nombreux avantages, et notamment d’une fiscalité très favorable.

☝️ Au même titre que l’assurance-vie ou le PEA, l’épargne salariale et retraite fait donc partie des indispensables pour se construire une stratégie d’épargne solide. Elle fait même office de base pour investir puisque vous n’avez même pas à investir vos propres fonds pour commencer, mais seulement à placer les primes qui sont offertes par votre entreprise.