Plan d’Épargne Retraite : tout savoir sur la défiscalisation !

Le nouveau PER est entré en vigueur le 1er octobre 2019 dans le cadre de la loi PACTE et il offre de nombreux avantages pour les épargnants. Dans un contexte de réforme profonde du système des retraites, le gouvernement a en effet voulu faire de l’épargne retraite un dispositif plus accessible, plus souple et plus efficace. Après avoir passé en revue les 5 grands avantages du PER et vous avoir montré comment transférer vos anciens produits d'épargne retraite vers le nouveau PER, Epsor fait le point sur l’une des clés de voûte de ce nouveau produit : les versements volontaires défiscalisés.

1. L’essentiel du nouveau PER

Verser sur votre nouveau PER est non seulement une bonne idée dans la perspective de préparer votre retraite, mais cela vous permet aussi de réaliser des économies d’impôt. En effet, en effectuant des versements personnels sur votre PER vous pouvez diminuer votre revenu imposable, à condition de le faire avant le 31 décembre. Cependant, nous vous conseillons de le faire avant le 21 décembre car il faut prendre en compte les délais de traitement de votre gestionnaire.

Depuis le 1er octobre 2019, le PER apporte à ce titre deux nouveautés :

- Il est désormais possible de défiscaliser ses versements que l’on soit titulaire d’un PER en version individuelle ou via son entreprise.

- L’épargnant peut dorénavant choisir s’il souhaite bénéficier ou non de ce mécanisme.

En effet, tout le monde n’a pas intérêt à opter pour la défiscalisation de ses versements, car en contrepartie du gain fiscal réalisé à l’entrée, les sommes versées seront fiscalisées lors du retrait de votre épargne (hors “accidents de la vie”).

Parce que toutes les bonnes choses ont une… limite, le montant que vous pouvez déduire chaque année de vos revenus imposables, en versant sur votre PER, est plafonné. On parle de plafond épargne retraite. Son calcul est complexe, et dépend de votre statut (TNS accrochez-vous !), mais vous pouvez en principe retrouver ce plafond sur votre avis d’imposition.

Enfin, parce que nous souhaitons vous donner toutes les clés, nous vous avons concocté en fin d’article quelques astuces afin d’optimiser vos versements : utilisation des plafonds non consommés des trois dernières années, mutualisation avec votre conjoint, etc.

🚦À vos marques, prêts, versez !

2. Défiscaliser grâce au PER collectif

Pour inciter les Français à épargner pour leur retraite, le gouvernement a généralisé ce qui était déjà possible sur les PERP et contrats Madelin notamment, à savoir déduire de ses revenus imposables le montant des versements personnels réalisés sur son produit d’épargne retraite.

Ainsi, le PER collectif permet aux salariés qui en bénéficient de réaliser ces versements personnels défiscalisés, ce que son prédécesseur, le PERCO, ne permettait pas. De plus, l’épargnant a désormais le choix. Le choix de déduire ou non, les versements qu’il réalise sur son PER, de son revenu imposable.

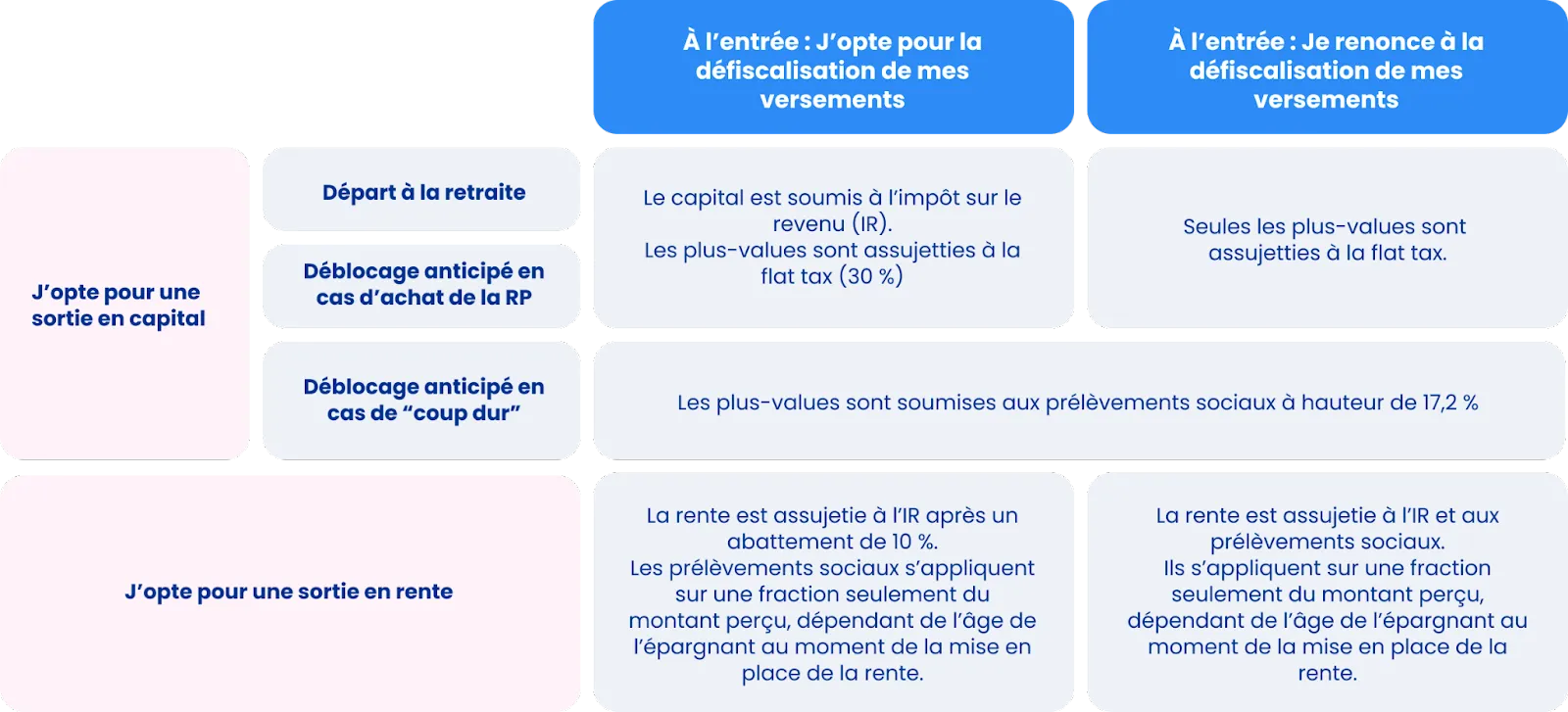

3. Épargner pour sa retraite et réaliser des économies d’impôts : est-ce toujours avantageux ?

Vous vous demandez alors : pourquoi renoncer à des économies d’impôts ? Et bien figurez-vous que la réponse à cette question n’est pas si simple, mais voici le principe général :

- Si je profite de la déduction fiscale lors de mon versement, je serai alors imposé lorsque je retire mon épargne (hors déblocage anticipé lié à l’un des cinq “coups durs” prévus par la loi).

- Inversement, si je renonce à l’avantage fiscal à l’entrée, je ne serai pas imposé à la sortie.

Mais alors concrètement, quand ai-je intérêt à ne pas opter pour la défiscalisation de mes versements ?

- Si je ne paie pas d’impôt sur le revenu.

- Si mon taux d’imposition est inférieur à 30 %.

- Si je compte débloquer mon épargne à court/moyen terme pour acquérir ma résidence principale.

💡 Bon à savoir :

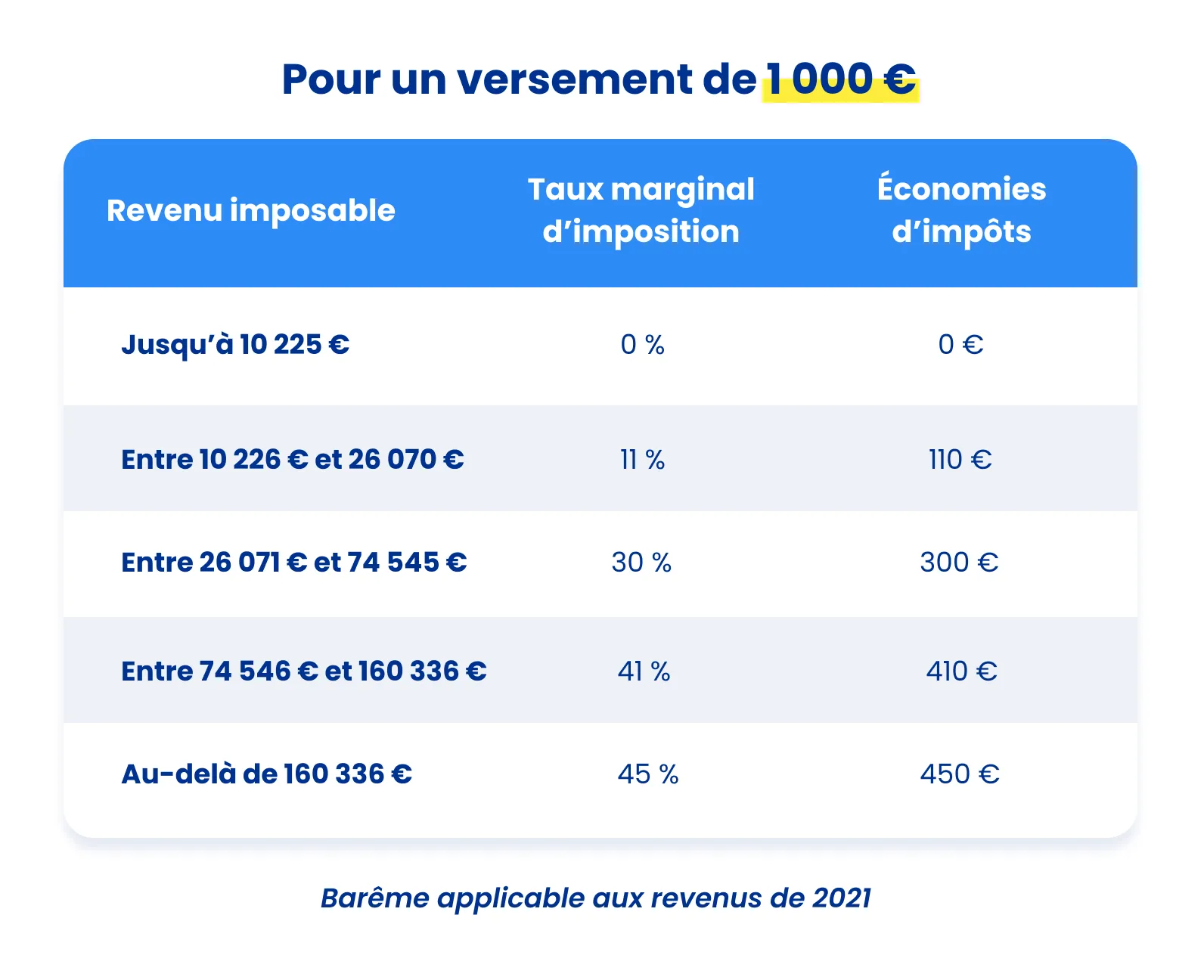

De nombreux éléments peuvent faire varier le taux d’imposition. Premièrement, de manière générale, les évolutions de carrière impactent positivement sur les salaires ce qui augmente la pression fiscale (cf le tableau ci-dessous). À l’inverse, le passage à la retraite vient réduire les revenus et donc le taux d’imposition. Enfin, d’autres éléments de la vie peuvent également influencer le taux d’imposition comme le mariage, le divorce, la naissance d’enfants, leur sortie du foyer fiscal après les études, etc.

Que devez-vous faire si votre taux d'imposition est équivalent ou supérieur au moment du retrait ?

Malheureusement, pour ce cas de figure, nous ne pouvons pas fournir et une réponse unique et définitive pour tous. En effet, le taux d'imposition n'est pas le seul critère à considérer pour déterminer la pertinence ou non d'opter pour des versements défiscalisés. L'horizon d'investissement notamment, est un critère primordial et déterminant.

☝️ En revanche, vous pouvez réaliser une simulation personnalisée pour prendre votre décision !

.webp)

En savoir plus sur la fiscalité selon les deux cas de figure :

4. En pratique, combien puis-je économiser ?

Vous pouvez facilement estimer le montant de votre économie d’impôt, en multipliant le montant de votre versement par votre tranche marginale d’imposition.

Concrètement, qu’est-ce que cela donne en conditions réelles ?

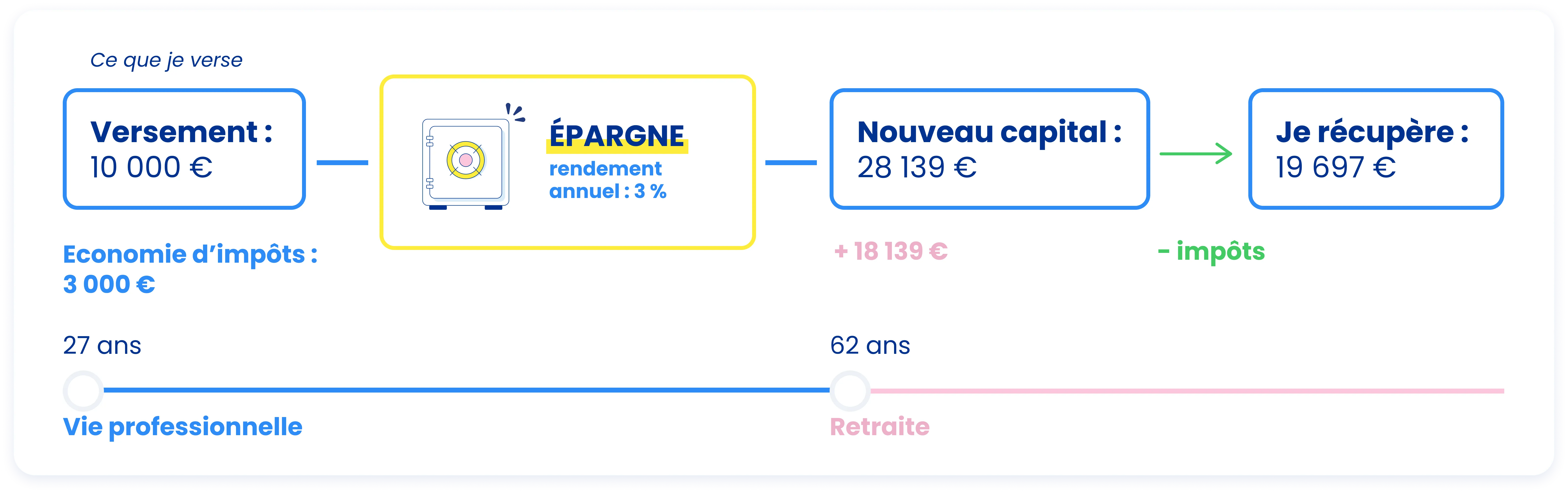

📌 Prenons l'exemple de Deborah :

- Deborah a 27 ans, elle verse 10 000 € sur son PER Collectif et choisit de déduire ce versement de son revenu imposable (sachant qu'elle se situe dans la tranche marginale d'imposition à 30 %). Ensuite, supposons que l'âge de départ à la retraite de Deborah soit à 62 ans, et supposons que le rendement annuel de son épargne lui rapporte 3 %. In fine, à la retraite, ses 10 000 € se sont transformés en 28 139 €, soit une plus-value de 18 139 €.

À la retraite, Deborah décide de débloquer son épargne en une seule fois. Au moment du retrait, ses 10 000 € de départ sont soumis à l'impôt sur le revenu, sachant qu'elle se situe toujours dans la tranche d'imposition de 30 %, soit 3 000 €. Ensuite, la plus-value est soumise à la flat tax (30 %), soit 18 139 € x 0,3 = 5 442 €, il lui reste donc 12 697 €.

Au bout du compte, Deborah récupère 19 697 € (12 697 € + 7 000 €) alors que son effort d'épargne réel est de 7 000 € (10 000 € de versement - 3 000 € d'impôts) !

5. Un plafond ? Quel plafond ?

Le montant qui peut être déduit de vos revenus imposables est néanmoins limité. On parle de plafond épargne retraite. Ce plafond est calculé par année fiscale.

🚨 Attention, les indications présentes dans l’avis d’imposition dépendent des informations que vous avez renseignées dans votre déclaration de revenus, à la section “Épargne Retraite”. Assurez-vous par exemple d’avoir correctement déclaré l’abondement reçu sur votre PERCO ou PER collectif !

Vous n’avez pas trouvé votre plafond sur votre avis d’imposition ? Nous vous expliquons en détail comment le calculer.

Plafond épargne retraite = (10 % x Revenus professionnels) - cotisations retraite

Afin de déterminer le plafond épargne retraite d’une année, il convient de se référer aux “revenus professionnels” et aux “cotisations retraite” de l’année précédente. Pour vous aider, voici une définition de ces deux éléments :

- Les revenus professionnels correspondent aux traitements et salaires diminués de l'abattement pour frais professionnels (10 %). Le montant plancher retenu pour le calcul est de 1 PASS (on retient le PASS de l’année précédente : PASS 2021 = 41 136 €) alors que le plafond est de huit PASS (329 088 €).

- Les cotisations retraite correspondent aux versements obligatoires réalisés (sur un “Article 83”, un PERE ou un PER Obligatoire), à l’abondement reçu (sur un PERCO ou PER collectif) et aux jours de congé monétisés (sur un PERCO, un PER collectif, ou un PER obligatoire).

Travailleurs non salariés (TNS), attachez votre ceinture !

Si vous êtes TNS, des dispositions particulières s’appliquent. Les versements réalisés par un TNS sur son PER sont déductibles dans la limite du plafond suivant :

- Plafond Madelin = [10 % x Revenu catégoriel (dans la limite de 8 PASS)] + [15 % x Revenu catégoriel (pour la fraction comprise entre 1 et 8 PASS)]

En 2022, le montant maximum qu’un TNS peut ainsi déduire de ses revenus est de 76 101 €. Ce plafond sera atteint si le revenu catégoriel du TNS est supérieur à 8 PASS (329 088 €).

Pour les besoins du calcul ci-dessus, le Revenu catégoriel correspond :

Au bénéfice imposable (bénéfice avant déduction des cotisations Madelin + CSG/CRDS non déductible) pour les activités relevant des régimes BIC et BNC.

- Aux revenus de gérance (rémunération - cotisations de sécurité sociale + CSG/CRDS non déductible + cotisations Madelin) pour les activités en société (EURL, SARL, etc.) soumises à l’impôt sur les sociétés.

💡 Bon à savoir :

Les dividendes n’entrent pas en compte dans la définition du revenu catégoriel. Par ailleurs, le plafond réellement disponible doit prendre en considération l’éventuel abondement reçu par le TNS sur son PERCO ou son PER collectif. Un TNS peut également bénéficier du plafond épargne retraite sous conditions.

Mon plafond, je l’optimise !

Vous pensiez avoir tout lu ? Et bien non, ce n’est pas fini. Le plafond épargne retraite possède certaines spécificités qu’il convient de connaître afin d’optimiser vos versements.

🤩 Bonne nouvelle pour les épargnants ouvrant un produit d’épargne retraite pour la première fois : en plus du plafond de l’année en cours, vous pouvez aussi bénéficier de celui des 3 années précédentes, et ainsi cumuler l’équivalent de 4 plafonds annuels pour vos versements défiscalisés !

Plus généralement, un épargnant peut bénéficier du plafond non utilisé des 3 années précédentes, en plus de celui de l’année en cours. Cela laisse davantage de flexibilité à l’épargnant pour réaliser ses versements.

💡 Bon à savoir :

Lorsque vous réalisez un versement que vous déduisez de vos revenus imposables, c’est le plafond de l’année en cours qui est imputé en premier, puis c’est le plafond le plus ancien et ainsi de suite.

💍 Encore un avantage pour les couples mariés ou les partenaires liés par un pacte civil de solidarité (Pacs) : si vous êtes soumis à une imposition commune, vous avez la possibilité de mutualiser vos plafonds épargne retraite. Pour en bénéficier, il vous faudra l’indiquer dans votre déclaration de revenus commune en cochant la case 6QR.

💡 Bon à savoir :

En cas de mutualisation, vos versements volontaires sont imputés sur votre propre plafond en premier (y compris le plafond non utilisé des années antérieures), puis sur celui de votre conjoint ou partenaire.

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Le nouveau PER est entré en vigueur le 1er octobre 2019 dans le cadre de la loi PACTE et il offre de nombreux avantages pour les épargnants. Dans un contexte de réforme profonde du système des retraites, le gouvernement a en effet voulu faire de l’épargne retraite un dispositif plus accessible, plus souple et plus efficace. Après avoir passé en revue les 5 grands avantages du PER et vous avoir montré comment transférer vos anciens produits d'épargne retraite vers le nouveau PER, Epsor fait le point sur l’une des clés de voûte de ce nouveau produit : les versements volontaires défiscalisés.

1. L’essentiel du nouveau PER

Verser sur votre nouveau PER est non seulement une bonne idée dans la perspective de préparer votre retraite, mais cela vous permet aussi de réaliser des économies d’impôt. En effet, en effectuant des versements personnels sur votre PER vous pouvez diminuer votre revenu imposable, à condition de le faire avant le 31 décembre. Cependant, nous vous conseillons de le faire avant le 21 décembre car il faut prendre en compte les délais de traitement de votre gestionnaire.

Depuis le 1er octobre 2019, le PER apporte à ce titre deux nouveautés :

- Il est désormais possible de défiscaliser ses versements que l’on soit titulaire d’un PER en version individuelle ou via son entreprise.

- L’épargnant peut dorénavant choisir s’il souhaite bénéficier ou non de ce mécanisme.

En effet, tout le monde n’a pas intérêt à opter pour la défiscalisation de ses versements, car en contrepartie du gain fiscal réalisé à l’entrée, les sommes versées seront fiscalisées lors du retrait de votre épargne (hors “accidents de la vie”).

Parce que toutes les bonnes choses ont une… limite, le montant que vous pouvez déduire chaque année de vos revenus imposables, en versant sur votre PER, est plafonné. On parle de plafond épargne retraite. Son calcul est complexe, et dépend de votre statut (TNS accrochez-vous !), mais vous pouvez en principe retrouver ce plafond sur votre avis d’imposition.

Enfin, parce que nous souhaitons vous donner toutes les clés, nous vous avons concocté en fin d’article quelques astuces afin d’optimiser vos versements : utilisation des plafonds non consommés des trois dernières années, mutualisation avec votre conjoint, etc.

🚦À vos marques, prêts, versez !

2. Défiscaliser grâce au PER collectif

Pour inciter les Français à épargner pour leur retraite, le gouvernement a généralisé ce qui était déjà possible sur les PERP et contrats Madelin notamment, à savoir déduire de ses revenus imposables le montant des versements personnels réalisés sur son produit d’épargne retraite.

Ainsi, le PER collectif permet aux salariés qui en bénéficient de réaliser ces versements personnels défiscalisés, ce que son prédécesseur, le PERCO, ne permettait pas. De plus, l’épargnant a désormais le choix. Le choix de déduire ou non, les versements qu’il réalise sur son PER, de son revenu imposable.

3. Épargner pour sa retraite et réaliser des économies d’impôts : est-ce toujours avantageux ?

Vous vous demandez alors : pourquoi renoncer à des économies d’impôts ? Et bien figurez-vous que la réponse à cette question n’est pas si simple, mais voici le principe général :

- Si je profite de la déduction fiscale lors de mon versement, je serai alors imposé lorsque je retire mon épargne (hors déblocage anticipé lié à l’un des cinq “coups durs” prévus par la loi).

- Inversement, si je renonce à l’avantage fiscal à l’entrée, je ne serai pas imposé à la sortie.

Mais alors concrètement, quand ai-je intérêt à ne pas opter pour la défiscalisation de mes versements ?

- Si je ne paie pas d’impôt sur le revenu.

- Si mon taux d’imposition est inférieur à 30 %.

- Si je compte débloquer mon épargne à court/moyen terme pour acquérir ma résidence principale.

💡 Bon à savoir :

De nombreux éléments peuvent faire varier le taux d’imposition. Premièrement, de manière générale, les évolutions de carrière impactent positivement sur les salaires ce qui augmente la pression fiscale (cf le tableau ci-dessous). À l’inverse, le passage à la retraite vient réduire les revenus et donc le taux d’imposition. Enfin, d’autres éléments de la vie peuvent également influencer le taux d’imposition comme le mariage, le divorce, la naissance d’enfants, leur sortie du foyer fiscal après les études, etc.

Que devez-vous faire si votre taux d'imposition est équivalent ou supérieur au moment du retrait ?

Malheureusement, pour ce cas de figure, nous ne pouvons pas fournir et une réponse unique et définitive pour tous. En effet, le taux d'imposition n'est pas le seul critère à considérer pour déterminer la pertinence ou non d'opter pour des versements défiscalisés. L'horizon d'investissement notamment, est un critère primordial et déterminant.

☝️ En revanche, vous pouvez réaliser une simulation personnalisée pour prendre votre décision !

En savoir plus sur la fiscalité selon les deux cas de figure :

4. En pratique, combien puis-je économiser ?

Vous pouvez facilement estimer le montant de votre économie d’impôt, en multipliant le montant de votre versement par votre tranche marginale d’imposition.

Concrètement, qu’est-ce que cela donne en conditions réelles ?

📌 Prenons l'exemple de Deborah :

- Deborah a 27 ans, elle verse 10 000 € sur son PER Collectif et choisit de déduire ce versement de son revenu imposable (sachant qu'elle se situe dans la tranche marginale d'imposition à 30 %). Ensuite, supposons que l'âge de départ à la retraite de Deborah soit à 62 ans, et supposons que le rendement annuel de son épargne lui rapporte 3 %. In fine, à la retraite, ses 10 000 € se sont transformés en 28 139 €, soit une plus-value de 18 139 €.

À la retraite, Deborah décide de débloquer son épargne en une seule fois. Au moment du retrait, ses 10 000 € de départ sont soumis à l'impôt sur le revenu, sachant qu'elle se situe toujours dans la tranche d'imposition de 30 %, soit 3 000 €. Ensuite, la plus-value est soumise à la flat tax (30 %), soit 18 139 € x 0,3 = 5 442 €, il lui reste donc 12 697 €.

Au bout du compte, Deborah récupère 19 697 € (12 697 € + 7 000 €) alors que son effort d'épargne réel est de 7 000 € (10 000 € de versement - 3 000 € d'impôts) !

5. Un plafond ? Quel plafond ?

Le montant qui peut être déduit de vos revenus imposables est néanmoins limité. On parle de plafond épargne retraite. Ce plafond est calculé par année fiscale.

🚨 Attention, les indications présentes dans l’avis d’imposition dépendent des informations que vous avez renseignées dans votre déclaration de revenus, à la section “Épargne Retraite”. Assurez-vous par exemple d’avoir correctement déclaré l’abondement reçu sur votre PERCO ou PER collectif !

Vous n’avez pas trouvé votre plafond sur votre avis d’imposition ? Nous vous expliquons en détail comment le calculer.

Plafond épargne retraite = (10 % x Revenus professionnels) - cotisations retraite

Afin de déterminer le plafond épargne retraite d’une année, il convient de se référer aux “revenus professionnels” et aux “cotisations retraite” de l’année précédente. Pour vous aider, voici une définition de ces deux éléments :

- Les revenus professionnels correspondent aux traitements et salaires diminués de l'abattement pour frais professionnels (10 %). Le montant plancher retenu pour le calcul est de 1 PASS (on retient le PASS de l’année précédente : PASS 2021 = 41 136 €) alors que le plafond est de huit PASS (329 088 €).

- Les cotisations retraite correspondent aux versements obligatoires réalisés (sur un “Article 83”, un PERE ou un PER Obligatoire), à l’abondement reçu (sur un PERCO ou PER collectif) et aux jours de congé monétisés (sur un PERCO, un PER collectif, ou un PER obligatoire).

Travailleurs non salariés (TNS), attachez votre ceinture !

Si vous êtes TNS, des dispositions particulières s’appliquent. Les versements réalisés par un TNS sur son PER sont déductibles dans la limite du plafond suivant :

- Plafond Madelin = [10 % x Revenu catégoriel (dans la limite de 8 PASS)] + [15 % x Revenu catégoriel (pour la fraction comprise entre 1 et 8 PASS)]

En 2022, le montant maximum qu’un TNS peut ainsi déduire de ses revenus est de 76 101 €. Ce plafond sera atteint si le revenu catégoriel du TNS est supérieur à 8 PASS (329 088 €).

Pour les besoins du calcul ci-dessus, le Revenu catégoriel correspond :

Au bénéfice imposable (bénéfice avant déduction des cotisations Madelin + CSG/CRDS non déductible) pour les activités relevant des régimes BIC et BNC.

- Aux revenus de gérance (rémunération - cotisations de sécurité sociale + CSG/CRDS non déductible + cotisations Madelin) pour les activités en société (EURL, SARL, etc.) soumises à l’impôt sur les sociétés.

💡 Bon à savoir :

Les dividendes n’entrent pas en compte dans la définition du revenu catégoriel. Par ailleurs, le plafond réellement disponible doit prendre en considération l’éventuel abondement reçu par le TNS sur son PERCO ou son PER collectif. Un TNS peut également bénéficier du plafond épargne retraite sous conditions.

Mon plafond, je l’optimise !

Vous pensiez avoir tout lu ? Et bien non, ce n’est pas fini. Le plafond épargne retraite possède certaines spécificités qu’il convient de connaître afin d’optimiser vos versements.

🤩 Bonne nouvelle pour les épargnants ouvrant un produit d’épargne retraite pour la première fois : en plus du plafond de l’année en cours, vous pouvez aussi bénéficier de celui des 3 années précédentes, et ainsi cumuler l’équivalent de 4 plafonds annuels pour vos versements défiscalisés !

Plus généralement, un épargnant peut bénéficier du plafond non utilisé des 3 années précédentes, en plus de celui de l’année en cours. Cela laisse davantage de flexibilité à l’épargnant pour réaliser ses versements.

💡 Bon à savoir :

Lorsque vous réalisez un versement que vous déduisez de vos revenus imposables, c’est le plafond de l’année en cours qui est imputé en premier, puis c’est le plafond le plus ancien et ainsi de suite.

💍 Encore un avantage pour les couples mariés ou les partenaires liés par un pacte civil de solidarité (Pacs) : si vous êtes soumis à une imposition commune, vous avez la possibilité de mutualiser vos plafonds épargne retraite. Pour en bénéficier, il vous faudra l’indiquer dans votre déclaration de revenus commune en cochant la case 6QR.

💡 Bon à savoir :

En cas de mutualisation, vos versements volontaires sont imputés sur votre propre plafond en premier (y compris le plafond non utilisé des années antérieures), puis sur celui de votre conjoint ou partenaire.