Épargne retraite : pourquoi est-ce important d’en proposer ?

Pour les Français, la retraite rime avec nouvelle vie, loisirs et bons temps en famille ou entre amis. C’est en tout cas la conclusion du baromètre Ipsos (2018) intitulé “Les Français, l’épargne et la retraite”. Pour faire rimer retraite avec liberté et épanouissement, il convient néanmoins de la préparer assez tôt. Seulement voilà, l’épargne retraite reste un dispositif souvent mal compris par la majorité des salariés, qui lui préfère largement l’assurance-vie.

Propulsé par la loi PACTE en mai 2019, le nouveau Plan Epargne Retraite (ou PER) promet pourtant son lot d’avantages, pour les entreprises et leurs salariés ! Quels sont les bénéfices à proposer un PER à vos employés ? Voici un état des lieux du nouveau Plan Epargne Retraite et de ses implications pour votre entreprise.

1. Quelles sont les nouveautés du PER ?

Qu’est-ce que le Plan d’Epargne Retraite (PER) ?

Le départ à la retraite rime souvent avec baisse de revenus. Aujourd’hui, le taux de remplacement (soit le rapport entre le dernier revenu perçu et la pension de retraite) médian en France est de 75 %.

Pour limiter au mieux la perte de son pouvoir d'achat, commencer à se constituer une épargne retraite dès le début de sa carrière est un bon réflexe.

Le Plan Épargne Retraite - ou PER - est le nouveau placement issu de la loi PACTE, promulguée le 23 mai 2019, et entièrement dédié à la retraite, proposant trois catégories de produits différentes. Ces dernières diffèrent selon l'origine des sommes épargnées (versements volontaires, obligatoires, abondement, etc.).

Entrée en vigueur le 1er octobre dernier, cette loi a marqué d’importants changements dans les différents dispositifs d’épargne retraite en France.

Avant la loi PACTE, de multiples dispositifs d’épargne retraite spécifiques coexistaient (PERP, MADELIN, PERCO, PERCOI, ART. 83…) sans pour autant être transférables entre eux. Un véritable casse-tête pour les épargnants aux carrières changeantes qui accumulaient, de facto, différents dispositifs d’épargne retraite, à mesure qu’ils changeaient d’employeur(s). Très rapidement, ce système est apparu obsolète face aux évolutions de carrière actuelles.

Pour harmoniser tous ces dispositifs et favoriser leur transférabilité, la loi PACTE est apparue, et a permis notamment de regrouper différents dispositifs d’épargne retraite au sein d’une seule et même enveloppe : le Plan d’Epargne Retraite ! Depuis le 1er octobre 2019, les épargnants ont désormais accès à un dispositif unique pouvant héberger, si besoin, l’ensemble de leurs versements tout au long de leur carrière professionnelle.

Désormais, le PER se décline en trois produits différents :

1. Le PER individuel (ex-PERP, MADELIN) : son but est d’accueillir les versements volontaires des épargnants. Ces versements peuvent être personnels, ou résulter d’une conversion de droits CET ou de jours de repos non pris (jusqu’à 10 jours par an), uniquement par transfert. Ils concernent également les primes d’entreprise et l’épargne obligatoire de vos salariés (à condition que ces derniers soient transférés). Le PER individuel peut être ouvert par n’importe quel épargnant à titre individuel, sans conditions.

2. Le PER collectif (ex-PERCO) : ouvert par l’entreprise, ce dispositif concerne l’ensemble de ses salariés, à partir du moment où le produit est mis en place. Comme le PER individuel, le PER collectif peut accueillir les versements personnels des salariés, les primes d’entreprise (participation et l'intéressement), le transfert d’un CET ou de jours de repos non pris (jusqu’à 10 jours par an), l’abondement, ainsi que l’épargne obligatoire (par transfert).

3. Le PER obligatoire (ex-PERE, ART.83) : ce dispositif de retraite supplémentaire flexible est ouvert par l’entreprise, pour l’ensemble de ses salariés ou pour une partie d’entre eux. Son but ? Aider les salariés à préparer leur retraite, en leur versant des cotisations obligatoires. Le versement peut se faire par trimestre, par semestre ou par an (avec la contribution des salariés, selon vos conditions). Vous pouvez également choisir les collaborateurs à cibler et définir un niveau de cotisations aligné avec vos objectifs.

Le PER obligatoire accueille les versements personnels des salariés et les primes d’entreprises (participation et intéressement, si le PER obligatoire est ouvert pour l’ensemble du personnel ou si un PER collectif est également mis en place par l’entreprise). Le PER obligatoire peut également accueillir le transfert de jours de repos non pris, qu’ils soient épargnés dans un CET ou non (jusqu’à 10 jours par an), l’abondement (par transfert) et l’épargne obligatoire.

Le PER obligatoire est à différencier du PER collectif pour plusieurs raisons :

- Si le PER obligatoire est alimenté par des versements obligatoires du salarié ou de l’employeur, la sortie se fait nécessairement en rente (et non en capital).

- Concernant les versements obligatoires, la seule acquisition d’une résidence principale ne suffit pas pour bénéficier d’une sortie anticipée.

Le PER peut prendre la forme :

- D'un compte titre

- Ou d'une assurance-vie.

Qu’est-ce qui change concrètement depuis la loi PACTE ?

Afin de redonner à l’épargne retraite ses lettres de noblesse face à une assurance-vie toujours plus triomphante (57% des retraités français ont un contrat d’assurance-vie, selon le baromètre Ipsos de 2018, et 44% des Français), la loi PACTE a introduit un ensemble de nouvelles mesures. Grosso modo, les dispositifs qui existaient avant l’entrée en vigueur de la loi PACTE se sont vus simplifiés.

Aujourd’hui, le PER permet à vos salariés :

👉 De sortir en capital à 100% au moment de leur départ à la retraite, en une ou plusieurs fois (sauf pour l’épargne issue des cotisations obligatoires, dont la sortie ne peut se faire qu’en rente viagère). Avant la loi PACTE, seule la sortie en rente était possible une fois venu le moment de la retraite, ce qui constituait un frein important pour les épargnants (À quelques exceptions près : une sortie totale en capital était déjà possible avec le PERCO, et à hauteur de 20 % avec le PERP).

Désormais, si la sortie en rente est toujours possible, la loi PACTE étend la possibilité de sortie en capital dans la plupart des cas. L’épargnant peut même varier les combinaisons, en alliant sortie en capital et rente si elle/il le souhaite.

👉 De débloquer les fonds du PER, durant la phase d’épargne, en cas d’achat d’une résidence principale, avec une sortie en capital à 100% (sauf pour les cotisations obligatoires, qui ne peuvent pas être débloquées en cas d’achat de résidence principale).

Avant la loi PACTE, les épargnants bénéficiaient de 5 cas de déblocage anticipé de leur épargne retraite : la cessation d’activité du titulaire, une invalidité (du salarié, de son époux, partenaire de PACS, ou enfant), un décès (du salarié, de son époux ou partenaire de PACS), un surendettement ou l’expiration des droits aux allocations chômage. Désormais, l’achat d’une résidence principale permet également à vos salariés de débloquer leur PER, si besoin.

👉 De bénéficier d’avantages fiscaux, puisque les versements personnels placés sur le PER obligatoire et collectif sont déductibles à 100% du revenu imposable, dans la limite des plafonds légaux. Ainsi, les efforts d’épargne de vos salariés sont en partie financés par l’économie réalisée sur l’impôt sur le revenu.

👉 De transférer ce PER vers un autre PER (pour des raisons concurrentielles ou suite à un changement d’employeur) à tout moment. Ainsi, grâce à une meilleure portabilité, l’épargne de vos salariés les suit en toutes circonstances. Pratique en cas de carrière à rebondissements !

👉 De transférer leur éventuel contrat d'assurance-vie vers leur support retraite !

Désormais, depuis la Loi Pacte, vos salariés peuvent en effet transférer leur potentielle assurance-vie vers leur plan d'épargne retraite. Grâce à un tel transfert, les épargnants bénéficient d'un « bonus fiscal », à condition de réaliser le transfert d’ici le 31 décembre 2022.

Ainsi, pour tout rachat d'un contrat d'assurance-vie de plus de 8 ans, l'abattement fiscal est doublé (ce qui représente un abattement de 9 200 € sur les plus-values pour un célibataire et de 18 400 € pour un couple) !

Pour ce faire, 2 conditions :

- Détenir un contrat d'assurance vie depuis au moins 8 ans.

- Être à plus de 5 ans de l'âge légal de départ à la retraite (donc être âgé de 57 ans, au maximum).

🚨 Important :

En cas de sortie en capital de l’épargne issue de versements volontaires, le capital versé est soumis à l’impôt sur le revenu, si les sommes ont été déduites du revenu de l’épargnant lors du versement. Des exceptions existent, notamment si le déblocage de l’épargne retraite est justifié par un accident de la vie (cessation d’activité du titulaire, invalidité, décès, surendettement…).

2. Pourquoi proposer un PER à ses salariés ?

L’épargne retraite est une priorité pour vos salariés

Selon les mots de Bruno Lemaire, ministre de l'Économie, des Finances et de la Relance :

« L’épargne retraite est avant tout une épargne vertueuse qui permet de préparer l’avenir ; elle est bonne pour les entreprises car elle favorise des investissements de long terme, permettant de financer l’investissement et l’innovation. »

👉 Toujours selon le baromètre Ipsos de 2018, la retraite est une source de craintes pour les Français. En effet, 83 % des actifs estiment déjà qu’ils n’auront pas de ressources suffisantes une fois leur carrière achevée.

Si la retraite intrigue autant, c’est également à cause du flou qui la caractérise, puisque 78 % des actifs déclarent ne pas connaître le montant qu’ils toucheront à leur retraite.

En conséquence, les Français sont nombreux à préparer leur retraite mais pas toujours sur les meilleurs supports ! Selon une étude Deloitte x AVIVA, 81 % des épargnants français épargnent pour leur retraite avec des produits non dédiés à la retraite.

Au moment d’épargner, 67 % des Français ont comme priorité première leur épargne de précaution (tel que le livret A) selon les chiffres Ipsos. L’épargne retraite n’arrive qu’en deuxième position (et seulement pour 29 % des épargnants).

Proposer un PER à ses employés, c’est donc saisir une véritable opportunité de palier à leurs inquiétudes. C’est également une belle opportunité d’incarner son rôle d’entreprise et d’améliorer le dispositif de ses cadres, particulièrement touchés par le système de retraite actuel. D’où la nécessité, pour vous entreprise, de sensibiliser vos collaborateurs au financement de leurs vieux jours.

L’épargne retraite est un enjeu fort pour vos cadres

Aujourd’hui, les cadres sont ceux qui bénéficient le moins du système par répartition (leur taux de remplacement est parmi les plus faibles chez les salariés).

Selon une étude du COR (Le Conseil d’orientation des retraites), le taux de remplacement des salariés continuera de baisser durant les années à venir, dans les secteurs publics comme privés.

Ainsi, entre 2020 et 2050, un salarié du privé non-cadre verra son taux de remplacement passer de 75,6 % (génération 1955) à 64,4 % (génération 1985). Pour les cadres, la chute n’est pas moindre : les pensions versées passeront de 55,5 % (2020) à 42,7 % (2050).

L’épargne retraite est le relais naturel et nécessaire du système de retraite par répartition :

👉 D’ici 2050, le taux de remplacement net devrait diminuer dans les mêmes proportions pour un salarié cadre (-5pts, soit -9 %) ou non cadre (-6pts, soit -8 %).

À cette date, la pension des cadres qui partiront à la retraite équivaudra à la moitié de leur dernier salaire. Pour éviter une chute brutale de leur pouvoir d’achat, il est primordial de les accompagner dans la préparation de cette étape.

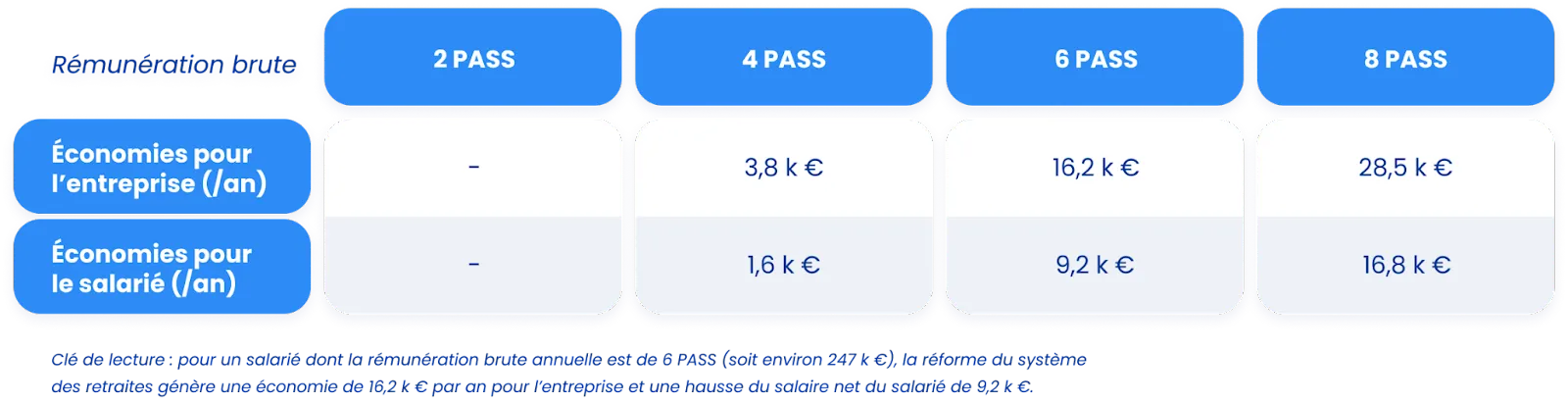

En prime, les cadres pourraient, par ailleurs, être les grands perdants du projet de réforme des retraites, puisque l’assiette pour le calcul des cotisations retraite sera plafonné à 3 fois le PASS (au-delà, les cotisations de certains cadres ne seront plus créatrices de droits à la retraite).

En revanche, comme votre entreprise cotise généralement à hauteur de 60 % pour la retraite de ses salariés, une baisse de ces cotisations représente pour vous une baisse de charges.

*Ces chiffres sont le fruit d’une estimation, basée sur le projet de réforme des retraites proposé en 2019, encore en discussion.

Eh oui : l’abaissement du plafond de cotisation génère des économies immédiates pour le salarié (hausse du salaire net) et pour l’entreprise (baisse des charges patronales) ! L’occasion idéale de réaffecter ces économies vers un dispositif d’épargne retraite.

Vos salariés considèrent que vous avez un rôle clé à jouer

Si la retraite est un enjeu majeur pour les actifs français, ces derniers attendent beaucoup de leur entreprise à ce sujet. En effet, 2 Français sur 3 estiment qu’il revient à l’entreprise de participer à l’amélioration du niveau de retraite de ses collaborateurs, selon l’étude Mercer de 2018.

Ainsi, ils seraient 62 % à estimer que la mise en place d’un système de retraite supplémentaire constituerait un véritable atout de rétention des talents. Ils sont même 72 % à estimer que ces dispositifs devraient être obligatoires !

Chez Epsor, nous sommes également intimement convaincus que l’entreprise est responsable du bien-être et de l’équilibre socio-professionnel de ses collaborateurs. De fait, chaque entreprise a un devoir de conseil et d’accompagnement auprès de ses salariés et doit s’assurer que ces derniers ont les ressources suffisantes pour se constituer une épargne personnelle et un patrimoine.

Souvent, ce devoir de pédagogie s’accompagne d’une incitation financière, bénéfique pour l’entreprise, puisque cette démarche s’accompagne toujours d’avantages fiscaux ! Ce qui nous amène au point suivant 👇

Quels bénéfices le PER peut-il vous apporter ?

Alors certes, le nouveau PER introduit par la loi PACTE apporte de nombreux avantages aux épargnants, véritablement au cœur de la réforme. Pour autant, les entreprises ne sont pas en reste, puisqu’on note, parmi les avantages du PER, de précieux éléments en votre faveur :

1. L’épargne retraite est un dispositif complémentaire à l’épargne salariale. Mettre en place un PER collectif, c’est donner l’opportunité à vos salariés d’investir leur prime d’épargne salariale dans un produit dédié et plus adapté, et ce, sans surcoût pour vous avec Epsor. Autrement dit, en variant les types de placements que vous proposez à vos collaborateurs, vous leur laissez le choix. Une bonne pratique qui ne fera que renforcer votre marque employeur et l’engagement de vos équipes !

2. Cette démarche n’est pas exempte de bénéfices fiscaux, puisque vous continuez de profiter des avantages existants sur l’article 83 et le PERCO soit l’exonération des charges patronales, hors forfait social éventuel, ainsi que la déductibilité du bénéfice imposable des sommes issues de la participation, de l’intéressement, de l’abondement et des cotisations obligatoires (dans la limite des plafonds en vigueur).

De plus, lorsque ces primes viennent alimenter un PER collectif et/ou obligatoire, votre forfait social passe de 20 % à 16 %. Aussi, les avantages sociaux et fiscaux permis par la passerelle temps (mentionnés plus-haut) sont également à garder en tête.

🔎 Zoom sur le PER obligatoire :

Caractéristiques ▶ Flexible et performant, ce dispositif permet de choisir les collaborateurs à cibler ainsi que le niveau de cotisation souhaité.

Mode d’alimentation principal ▶ Cotisations régulières, fixes et obligatoires versées par l'entreprise et parfois également par le salarié.

Bénéficiaires ▶ L’ensemble des salariés ou seulement une partie d’entre eux.

Univers d’investissement ▶ Fonds nombreux et diversifiés.

Déblocage ▶ À la retraite ou en cas de coups durs, ou dans le cas de l’acquisition d'une résidence principale, si l’épargne est issue de versements volontaires. En revanche, l’achat de la résidence principale n’est pas un motif de déblocage en ce qui concerne l’épargne issue de cotisations obligatoires.

Modalités de sortie à la retraite ▶ Sortie en rente pour les sommes issues des cotisations obligatoires (sortie soumise à l'impôt sur le revenu, après abattement de 10%). En revanche, les sommes issues des versements volontaires et de l’épargne entreprise (englobant l’épargne salariale et l’épargne temps) sont éligibles à la sortie en route et/ou en capital !

3. Enfin, dernier avantage non négligeable pour vous : désormais, l’épargne retraite rime avec gain de temps !

En effet, depuis la loi PACTE, le marché de l’épargne retraite s’est élargi. Historiquement, l’épargne retraite a toujours été scindée en deux : il y avait d’un côté le PERCO, proposé par les teneurs de compte, et, de l’autre, les autres produits d’épargne retraite (individuels ou collectifs) proposés par les assureurs.

Désormais, depuis le 1er octobre 2019, assureurs comme teneurs de compte peuvent proposer toutes les versions du PER.

De fait, accéder à un dispositif d’épargne retraite devient beaucoup plus simple pour vous, et moins chronophage, puisque vous avez maintenant la possibilité de n’avoir qu’un seul interlocuteur (comme Epsor !) pour gérer tous vos dispositifs d’épargne.

En prime, vous bénéficiez aujourd’hui d’offres plus compétitives, souvent tirées vers le haut, au bénéfice des entreprises comme des épargnants.

Pour votre entreprise et vos collaborateurs, Epsor propose une plateforme et un interlocuteur uniques pour la gestion de vos dispositifs. Ainsi, tous vos produits d’épargne sont centralisés au même endroit (PER obligatoire, PER collectif, PEE…). Chacun de vos salariés bénéficie également de conseils en investissement personnalisés (robo-advisor gratuit).

🚨 Important :

Une entreprise qui a déjà mis en place un PEE/PEI depuis plus de 3 ans doit impérativement ouvrir une négociation en vue de proposer un contrat d'épargne retraite collectif (PER d’entreprise collectif ou PER obligatoire) à ses salariés.

3. Vers un renouveau de l’épargne retraite

Casser les idées reçues autour de l’épargne retraite

Si l’entreprise doit sensibiliser ses collaborateurs aux enjeux de l’épargne salariale et retraite, elle se doit également de déconstruire les idées reçues souvent associées à ces dispositifs.

❌ Idée reçue numéro 1 : “L’épargne retraite ne concerne que les salariés cinquantenaires !”

Il importe, pour une entreprise, d’être prévenante et de sensibiliser l’ensemble de ses salariés au sujet de l’épargne, des plus jeunes au moins jeunes !

Contre toute attente, les jeunes cadres dynamiques sont intéressés par le sujet de l’épargne retraite, et ont tout intérêt à commencer à épargner jeune. En effet, l’épargne à long terme permet un investissement sur des supports plus dynamiques.

C’est même purement mathématique : plus tôt on commence à épargner, plus notre effort d’épargne est faible ! Autrement dit, plus tôt vous sensibilisez vos salariés aux vertus de l’épargne, plus vous ferez des heureux et remplirez votre rôle de guide.

❌ Idée reçue numéro 2 : “Préparer sa retraite empêche de financer ses projets de vie”

C’est même tout le contraire : ces deux objectifs sont aussi conciliables que complémentaires, surtout depuis la loi PACTE !

Doit-on le rappeler ? Désormais, le PER (ainsi que le PEE) se débloque à tout moment pour tout achat de résidence principale (sauf l'épargne issue des cotisations obligatoires). Rien d’étonnant, puisqu’être propriétaire revient, à terme, à réduire les dépenses liées à son logement, et donc, à augmenter son pouvoir d’achat.

❌ Idée reçue numéro 3 : “Une retraite se prépare avec une épargne retraite.”

OUI ET NON !

Quand il s’agit d’épargner pour préparer son avenir, tous les produits d’épargne sont pertinents, puisque l’acte même d’épargner a un intérêt dans une optique retraite. En épargnant, on se constitue un patrimoine, et donc une source potentielle de revenu… à même de contrebalancer la baisse des ressources propre au passage à la retraite. Ainsi, quel que soit le plan d'épargne choisi par votre salarié, l'acte d'épargne lui sera bénéfique, quoi qu'il arrive.

En revanche, pour aller plus loin, il convient de proposer à vos collaborateurs un produit pour chacun de leur besoin, et de les sensibiliser aux avantages et au fonctionnement de chacun. Comme la retraite est un objectif de placement à long terme, il convient d'utiliser des produits adaptés à cet horizon de placement. En sensibilisant vos collaborateurs aux différents produits dédiés existants sur le marché, vous leur permettez de se constituer un revenu complémentaire une fois arrivé à la retraite, de façon éclairée.

Enfin, qu’il s’agisse d’un PEE, d’un PER, ou d’une simple présentation sur le sujet de l’épargne salariale, votre pédagogie aidera vos salariés d’une manière ou d’une autre.

🔎 Zoom sur la gestion pilotée :

Si le PER est aussi intéressant pour les épargnants, c’est pour l’univers de gestion qu’il apporte, adapté à l’horizon retraite. Préparer sa retraite revient à s’inscrire dans une optique d’épargne à long terme, permettant d’envisager des investissements dynamiques.

À ce titre, la gestion pilotée est une option clé en main pour les épargnants. Ce mode de gestion permet d’investir son épargne dans des supports dynamiques (comme les actions, au rendement plus élevé que les actifs sécurisés) lorsque l’on est éloigné de l’échéance retraite, puis de progressivement sécuriser son capital et ses gains à mesure que l’on s’en approche, pour éviter toute mauvaise surprise ! Simple et efficace.

4. Pourquoi transférer chez Epsor ?

Avec Epsor, vous bénéficiez de la nouvelle offre PER, née de la loi PACTE. Grâce à ce nouveau cadre, vos salariés peuvent bénéficier d’un produit nouvelle génération, adapté à leurs besoins. Rassemblez tous vos produits de retraite (PER Collectif + PER obligatoire) auprès du même prestataire et pilotez tous vos dispositifs en quelques clics, depuis notre plateforme.

Vous proposez déjà un dispositif d’épargne retraite à vos salariés mais souhaitez leur offrir un accompagnement personnalisé ou une offre plus transparente ? Transférez votre dispositif d’épargne salariale simplement avec Epsor !

Oubliés, les processus administratifs longs et les démarches rébarbatives : nos équipes se chargent de préparer votre transfert pour vous ! Votre seule mission ? Valider nos propositions, par voie électronique.

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Pour les Français, la retraite rime avec nouvelle vie, loisirs et bons temps en famille ou entre amis. C’est en tout cas la conclusion du baromètre Ipsos (2018) intitulé “Les Français, l’épargne et la retraite”. Pour faire rimer retraite avec liberté et épanouissement, il convient néanmoins de la préparer assez tôt. Seulement voilà, l’épargne retraite reste un dispositif souvent mal compris par la majorité des salariés, qui lui préfère largement l’assurance-vie.

Propulsé par la loi PACTE en mai 2019, le nouveau Plan Epargne Retraite (ou PER) promet pourtant son lot d’avantages, pour les entreprises et leurs salariés ! Quels sont les bénéfices à proposer un PER à vos employés ? Voici un état des lieux du nouveau Plan Epargne Retraite et de ses implications pour votre entreprise.

1. Quelles sont les nouveautés du PER ?

Qu’est-ce que le Plan d’Epargne Retraite (PER) ?

Le départ à la retraite rime souvent avec baisse de revenus. Aujourd’hui, le taux de remplacement (soit le rapport entre le dernier revenu perçu et la pension de retraite) médian en France est de 75 %.

Pour limiter au mieux la perte de son pouvoir d'achat, commencer à se constituer une épargne retraite dès le début de sa carrière est un bon réflexe.

Le Plan Épargne Retraite - ou PER - est le nouveau placement issu de la loi PACTE, promulguée le 23 mai 2019, et entièrement dédié à la retraite, proposant trois catégories de produits différentes. Ces dernières diffèrent selon l'origine des sommes épargnées (versements volontaires, obligatoires, abondement, etc.).

Entrée en vigueur le 1er octobre dernier, cette loi a marqué d’importants changements dans les différents dispositifs d’épargne retraite en France.

Avant la loi PACTE, de multiples dispositifs d’épargne retraite spécifiques coexistaient (PERP, MADELIN, PERCO, PERCOI, ART. 83…) sans pour autant être transférables entre eux. Un véritable casse-tête pour les épargnants aux carrières changeantes qui accumulaient, de facto, différents dispositifs d’épargne retraite, à mesure qu’ils changeaient d’employeur(s). Très rapidement, ce système est apparu obsolète face aux évolutions de carrière actuelles.

Pour harmoniser tous ces dispositifs et favoriser leur transférabilité, la loi PACTE est apparue, et a permis notamment de regrouper différents dispositifs d’épargne retraite au sein d’une seule et même enveloppe : le Plan d’Epargne Retraite ! Depuis le 1er octobre 2019, les épargnants ont désormais accès à un dispositif unique pouvant héberger, si besoin, l’ensemble de leurs versements tout au long de leur carrière professionnelle.

Désormais, le PER se décline en trois produits différents :

1. Le PER individuel (ex-PERP, MADELIN) : son but est d’accueillir les versements volontaires des épargnants. Ces versements peuvent être personnels, ou résulter d’une conversion de droits CET ou de jours de repos non pris (jusqu’à 10 jours par an), uniquement par transfert. Ils concernent également les primes d’entreprise et l’épargne obligatoire de vos salariés (à condition que ces derniers soient transférés). Le PER individuel peut être ouvert par n’importe quel épargnant à titre individuel, sans conditions.

2. Le PER collectif (ex-PERCO) : ouvert par l’entreprise, ce dispositif concerne l’ensemble de ses salariés, à partir du moment où le produit est mis en place. Comme le PER individuel, le PER collectif peut accueillir les versements personnels des salariés, les primes d’entreprise (participation et l'intéressement), le transfert d’un CET ou de jours de repos non pris (jusqu’à 10 jours par an), l’abondement, ainsi que l’épargne obligatoire (par transfert).

3. Le PER obligatoire (ex-PERE, ART.83) : ce dispositif de retraite supplémentaire flexible est ouvert par l’entreprise, pour l’ensemble de ses salariés ou pour une partie d’entre eux. Son but ? Aider les salariés à préparer leur retraite, en leur versant des cotisations obligatoires. Le versement peut se faire par trimestre, par semestre ou par an (avec la contribution des salariés, selon vos conditions). Vous pouvez également choisir les collaborateurs à cibler et définir un niveau de cotisations aligné avec vos objectifs.

Le PER obligatoire accueille les versements personnels des salariés et les primes d’entreprises (participation et intéressement, si le PER obligatoire est ouvert pour l’ensemble du personnel ou si un PER collectif est également mis en place par l’entreprise). Le PER obligatoire peut également accueillir le transfert de jours de repos non pris, qu’ils soient épargnés dans un CET ou non (jusqu’à 10 jours par an), l’abondement (par transfert) et l’épargne obligatoire.

Le PER obligatoire est à différencier du PER collectif pour plusieurs raisons :

- Si le PER obligatoire est alimenté par des versements obligatoires du salarié ou de l’employeur, la sortie se fait nécessairement en rente (et non en capital).

- Concernant les versements obligatoires, la seule acquisition d’une résidence principale ne suffit pas pour bénéficier d’une sortie anticipée.

Le PER peut prendre la forme :

- D'un compte titre

- Ou d'une assurance-vie.

Qu’est-ce qui change concrètement depuis la loi PACTE ?

Afin de redonner à l’épargne retraite ses lettres de noblesse face à une assurance-vie toujours plus triomphante (57% des retraités français ont un contrat d’assurance-vie, selon le baromètre Ipsos de 2018, et 44% des Français), la loi PACTE a introduit un ensemble de nouvelles mesures. Grosso modo, les dispositifs qui existaient avant l’entrée en vigueur de la loi PACTE se sont vus simplifiés.

Aujourd’hui, le PER permet à vos salariés :

👉 De sortir en capital à 100% au moment de leur départ à la retraite, en une ou plusieurs fois (sauf pour l’épargne issue des cotisations obligatoires, dont la sortie ne peut se faire qu’en rente viagère). Avant la loi PACTE, seule la sortie en rente était possible une fois venu le moment de la retraite, ce qui constituait un frein important pour les épargnants (À quelques exceptions près : une sortie totale en capital était déjà possible avec le PERCO, et à hauteur de 20 % avec le PERP).

Désormais, si la sortie en rente est toujours possible, la loi PACTE étend la possibilité de sortie en capital dans la plupart des cas. L’épargnant peut même varier les combinaisons, en alliant sortie en capital et rente si elle/il le souhaite.

👉 De débloquer les fonds du PER, durant la phase d’épargne, en cas d’achat d’une résidence principale, avec une sortie en capital à 100% (sauf pour les cotisations obligatoires, qui ne peuvent pas être débloquées en cas d’achat de résidence principale).

Avant la loi PACTE, les épargnants bénéficiaient de 5 cas de déblocage anticipé de leur épargne retraite : la cessation d’activité du titulaire, une invalidité (du salarié, de son époux, partenaire de PACS, ou enfant), un décès (du salarié, de son époux ou partenaire de PACS), un surendettement ou l’expiration des droits aux allocations chômage. Désormais, l’achat d’une résidence principale permet également à vos salariés de débloquer leur PER, si besoin.

👉 De bénéficier d’avantages fiscaux, puisque les versements personnels placés sur le PER obligatoire et collectif sont déductibles à 100% du revenu imposable, dans la limite des plafonds légaux. Ainsi, les efforts d’épargne de vos salariés sont en partie financés par l’économie réalisée sur l’impôt sur le revenu.

👉 De transférer ce PER vers un autre PER (pour des raisons concurrentielles ou suite à un changement d’employeur) à tout moment. Ainsi, grâce à une meilleure portabilité, l’épargne de vos salariés les suit en toutes circonstances. Pratique en cas de carrière à rebondissements !

👉 De transférer leur éventuel contrat d'assurance-vie vers leur support retraite !

Désormais, depuis la Loi Pacte, vos salariés peuvent en effet transférer leur potentielle assurance-vie vers leur plan d'épargne retraite. Grâce à un tel transfert, les épargnants bénéficient d'un « bonus fiscal », à condition de réaliser le transfert d’ici le 31 décembre 2022.

Ainsi, pour tout rachat d'un contrat d'assurance-vie de plus de 8 ans, l'abattement fiscal est doublé (ce qui représente un abattement de 9 200 € sur les plus-values pour un célibataire et de 18 400 € pour un couple) !

Pour ce faire, 2 conditions :

- Détenir un contrat d'assurance vie depuis au moins 8 ans.

- Être à plus de 5 ans de l'âge légal de départ à la retraite (donc être âgé de 57 ans, au maximum).

🚨 Important :

En cas de sortie en capital de l’épargne issue de versements volontaires, le capital versé est soumis à l’impôt sur le revenu, si les sommes ont été déduites du revenu de l’épargnant lors du versement. Des exceptions existent, notamment si le déblocage de l’épargne retraite est justifié par un accident de la vie (cessation d’activité du titulaire, invalidité, décès, surendettement…).

2. Pourquoi proposer un PER à ses salariés ?

L’épargne retraite est une priorité pour vos salariés

Selon les mots de Bruno Lemaire, ministre de l'Économie, des Finances et de la Relance :

« L’épargne retraite est avant tout une épargne vertueuse qui permet de préparer l’avenir ; elle est bonne pour les entreprises car elle favorise des investissements de long terme, permettant de financer l’investissement et l’innovation. »

👉 Toujours selon le baromètre Ipsos de 2018, la retraite est une source de craintes pour les Français. En effet, 83 % des actifs estiment déjà qu’ils n’auront pas de ressources suffisantes une fois leur carrière achevée.

Si la retraite intrigue autant, c’est également à cause du flou qui la caractérise, puisque 78 % des actifs déclarent ne pas connaître le montant qu’ils toucheront à leur retraite.

En conséquence, les Français sont nombreux à préparer leur retraite mais pas toujours sur les meilleurs supports ! Selon une étude Deloitte x AVIVA, 81 % des épargnants français épargnent pour leur retraite avec des produits non dédiés à la retraite.

Au moment d’épargner, 67 % des Français ont comme priorité première leur épargne de précaution (tel que le livret A) selon les chiffres Ipsos. L’épargne retraite n’arrive qu’en deuxième position (et seulement pour 29 % des épargnants).

Proposer un PER à ses employés, c’est donc saisir une véritable opportunité de palier à leurs inquiétudes. C’est également une belle opportunité d’incarner son rôle d’entreprise et d’améliorer le dispositif de ses cadres, particulièrement touchés par le système de retraite actuel. D’où la nécessité, pour vous entreprise, de sensibiliser vos collaborateurs au financement de leurs vieux jours.

L’épargne retraite est un enjeu fort pour vos cadres

Aujourd’hui, les cadres sont ceux qui bénéficient le moins du système par répartition (leur taux de remplacement est parmi les plus faibles chez les salariés).

Selon une étude du COR (Le Conseil d’orientation des retraites), le taux de remplacement des salariés continuera de baisser durant les années à venir, dans les secteurs publics comme privés.

Ainsi, entre 2020 et 2050, un salarié du privé non-cadre verra son taux de remplacement passer de 75,6 % (génération 1955) à 64,4 % (génération 1985). Pour les cadres, la chute n’est pas moindre : les pensions versées passeront de 55,5 % (2020) à 42,7 % (2050).

L’épargne retraite est le relais naturel et nécessaire du système de retraite par répartition :

👉 D’ici 2050, le taux de remplacement net devrait diminuer dans les mêmes proportions pour un salarié cadre (-5pts, soit -9 %) ou non cadre (-6pts, soit -8 %).

À cette date, la pension des cadres qui partiront à la retraite équivaudra à la moitié de leur dernier salaire. Pour éviter une chute brutale de leur pouvoir d’achat, il est primordial de les accompagner dans la préparation de cette étape.

En prime, les cadres pourraient, par ailleurs, être les grands perdants du projet de réforme des retraites, puisque l’assiette pour le calcul des cotisations retraite sera plafonné à 3 fois le PASS (au-delà, les cotisations de certains cadres ne seront plus créatrices de droits à la retraite).

En revanche, comme votre entreprise cotise généralement à hauteur de 60 % pour la retraite de ses salariés, une baisse de ces cotisations représente pour vous une baisse de charges.

*Ces chiffres sont le fruit d’une estimation, basée sur le projet de réforme des retraites proposé en 2019, encore en discussion.

Eh oui : l’abaissement du plafond de cotisation génère des économies immédiates pour le salarié (hausse du salaire net) et pour l’entreprise (baisse des charges patronales) ! L’occasion idéale de réaffecter ces économies vers un dispositif d’épargne retraite.

Vos salariés considèrent que vous avez un rôle clé à jouer

Si la retraite est un enjeu majeur pour les actifs français, ces derniers attendent beaucoup de leur entreprise à ce sujet. En effet, 2 Français sur 3 estiment qu’il revient à l’entreprise de participer à l’amélioration du niveau de retraite de ses collaborateurs, selon l’étude Mercer de 2018.

Ainsi, ils seraient 62 % à estimer que la mise en place d’un système de retraite supplémentaire constituerait un véritable atout de rétention des talents. Ils sont même 72 % à estimer que ces dispositifs devraient être obligatoires !

Chez Epsor, nous sommes également intimement convaincus que l’entreprise est responsable du bien-être et de l’équilibre socio-professionnel de ses collaborateurs. De fait, chaque entreprise a un devoir de conseil et d’accompagnement auprès de ses salariés et doit s’assurer que ces derniers ont les ressources suffisantes pour se constituer une épargne personnelle et un patrimoine.

Souvent, ce devoir de pédagogie s’accompagne d’une incitation financière, bénéfique pour l’entreprise, puisque cette démarche s’accompagne toujours d’avantages fiscaux ! Ce qui nous amène au point suivant 👇

Quels bénéfices le PER peut-il vous apporter ?

Alors certes, le nouveau PER introduit par la loi PACTE apporte de nombreux avantages aux épargnants, véritablement au cœur de la réforme. Pour autant, les entreprises ne sont pas en reste, puisqu’on note, parmi les avantages du PER, de précieux éléments en votre faveur :

1. L’épargne retraite est un dispositif complémentaire à l’épargne salariale. Mettre en place un PER collectif, c’est donner l’opportunité à vos salariés d’investir leur prime d’épargne salariale dans un produit dédié et plus adapté, et ce, sans surcoût pour vous avec Epsor. Autrement dit, en variant les types de placements que vous proposez à vos collaborateurs, vous leur laissez le choix. Une bonne pratique qui ne fera que renforcer votre marque employeur et l’engagement de vos équipes !

2. Cette démarche n’est pas exempte de bénéfices fiscaux, puisque vous continuez de profiter des avantages existants sur l’article 83 et le PERCO soit l’exonération des charges patronales, hors forfait social éventuel, ainsi que la déductibilité du bénéfice imposable des sommes issues de la participation, de l’intéressement, de l’abondement et des cotisations obligatoires (dans la limite des plafonds en vigueur).

De plus, lorsque ces primes viennent alimenter un PER collectif et/ou obligatoire, votre forfait social passe de 20 % à 16 %. Aussi, les avantages sociaux et fiscaux permis par la passerelle temps (mentionnés plus-haut) sont également à garder en tête.

🔎 Zoom sur le PER obligatoire :

Caractéristiques ▶ Flexible et performant, ce dispositif permet de choisir les collaborateurs à cibler ainsi que le niveau de cotisation souhaité.

Mode d’alimentation principal ▶ Cotisations régulières, fixes et obligatoires versées par l'entreprise et parfois également par le salarié.

Bénéficiaires ▶ L’ensemble des salariés ou seulement une partie d’entre eux.

Univers d’investissement ▶ Fonds nombreux et diversifiés.

Déblocage ▶ À la retraite ou en cas de coups durs, ou dans le cas de l’acquisition d'une résidence principale, si l’épargne est issue de versements volontaires. En revanche, l’achat de la résidence principale n’est pas un motif de déblocage en ce qui concerne l’épargne issue de cotisations obligatoires.

Modalités de sortie à la retraite ▶ Sortie en rente pour les sommes issues des cotisations obligatoires (sortie soumise à l'impôt sur le revenu, après abattement de 10%). En revanche, les sommes issues des versements volontaires et de l’épargne entreprise (englobant l’épargne salariale et l’épargne temps) sont éligibles à la sortie en route et/ou en capital !

3. Enfin, dernier avantage non négligeable pour vous : désormais, l’épargne retraite rime avec gain de temps !

En effet, depuis la loi PACTE, le marché de l’épargne retraite s’est élargi. Historiquement, l’épargne retraite a toujours été scindée en deux : il y avait d’un côté le PERCO, proposé par les teneurs de compte, et, de l’autre, les autres produits d’épargne retraite (individuels ou collectifs) proposés par les assureurs.

Désormais, depuis le 1er octobre 2019, assureurs comme teneurs de compte peuvent proposer toutes les versions du PER.

De fait, accéder à un dispositif d’épargne retraite devient beaucoup plus simple pour vous, et moins chronophage, puisque vous avez maintenant la possibilité de n’avoir qu’un seul interlocuteur (comme Epsor !) pour gérer tous vos dispositifs d’épargne.

En prime, vous bénéficiez aujourd’hui d’offres plus compétitives, souvent tirées vers le haut, au bénéfice des entreprises comme des épargnants.

Pour votre entreprise et vos collaborateurs, Epsor propose une plateforme et un interlocuteur uniques pour la gestion de vos dispositifs. Ainsi, tous vos produits d’épargne sont centralisés au même endroit (PER obligatoire, PER collectif, PEE…). Chacun de vos salariés bénéficie également de conseils en investissement personnalisés (robo-advisor gratuit).

🚨 Important :

Une entreprise qui a déjà mis en place un PEE/PEI depuis plus de 3 ans doit impérativement ouvrir une négociation en vue de proposer un contrat d'épargne retraite collectif (PER d’entreprise collectif ou PER obligatoire) à ses salariés.

3. Vers un renouveau de l’épargne retraite

Casser les idées reçues autour de l’épargne retraite

Si l’entreprise doit sensibiliser ses collaborateurs aux enjeux de l’épargne salariale et retraite, elle se doit également de déconstruire les idées reçues souvent associées à ces dispositifs.

❌ Idée reçue numéro 1 : “L’épargne retraite ne concerne que les salariés cinquantenaires !”

Il importe, pour une entreprise, d’être prévenante et de sensibiliser l’ensemble de ses salariés au sujet de l’épargne, des plus jeunes au moins jeunes !

Contre toute attente, les jeunes cadres dynamiques sont intéressés par le sujet de l’épargne retraite, et ont tout intérêt à commencer à épargner jeune. En effet, l’épargne à long terme permet un investissement sur des supports plus dynamiques.

C’est même purement mathématique : plus tôt on commence à épargner, plus notre effort d’épargne est faible ! Autrement dit, plus tôt vous sensibilisez vos salariés aux vertus de l’épargne, plus vous ferez des heureux et remplirez votre rôle de guide.

❌ Idée reçue numéro 2 : “Préparer sa retraite empêche de financer ses projets de vie”

C’est même tout le contraire : ces deux objectifs sont aussi conciliables que complémentaires, surtout depuis la loi PACTE !

Doit-on le rappeler ? Désormais, le PER (ainsi que le PEE) se débloque à tout moment pour tout achat de résidence principale (sauf l'épargne issue des cotisations obligatoires). Rien d’étonnant, puisqu’être propriétaire revient, à terme, à réduire les dépenses liées à son logement, et donc, à augmenter son pouvoir d’achat.

❌ Idée reçue numéro 3 : “Une retraite se prépare avec une épargne retraite.”

OUI ET NON !

Quand il s’agit d’épargner pour préparer son avenir, tous les produits d’épargne sont pertinents, puisque l’acte même d’épargner a un intérêt dans une optique retraite. En épargnant, on se constitue un patrimoine, et donc une source potentielle de revenu… à même de contrebalancer la baisse des ressources propre au passage à la retraite. Ainsi, quel que soit le plan d'épargne choisi par votre salarié, l'acte d'épargne lui sera bénéfique, quoi qu'il arrive.

En revanche, pour aller plus loin, il convient de proposer à vos collaborateurs un produit pour chacun de leur besoin, et de les sensibiliser aux avantages et au fonctionnement de chacun. Comme la retraite est un objectif de placement à long terme, il convient d'utiliser des produits adaptés à cet horizon de placement. En sensibilisant vos collaborateurs aux différents produits dédiés existants sur le marché, vous leur permettez de se constituer un revenu complémentaire une fois arrivé à la retraite, de façon éclairée.

Enfin, qu’il s’agisse d’un PEE, d’un PER, ou d’une simple présentation sur le sujet de l’épargne salariale, votre pédagogie aidera vos salariés d’une manière ou d’une autre.

🔎 Zoom sur la gestion pilotée :

Si le PER est aussi intéressant pour les épargnants, c’est pour l’univers de gestion qu’il apporte, adapté à l’horizon retraite. Préparer sa retraite revient à s’inscrire dans une optique d’épargne à long terme, permettant d’envisager des investissements dynamiques.

À ce titre, la gestion pilotée est une option clé en main pour les épargnants. Ce mode de gestion permet d’investir son épargne dans des supports dynamiques (comme les actions, au rendement plus élevé que les actifs sécurisés) lorsque l’on est éloigné de l’échéance retraite, puis de progressivement sécuriser son capital et ses gains à mesure que l’on s’en approche, pour éviter toute mauvaise surprise ! Simple et efficace.

4. Pourquoi transférer chez Epsor ?

Avec Epsor, vous bénéficiez de la nouvelle offre PER, née de la loi PACTE. Grâce à ce nouveau cadre, vos salariés peuvent bénéficier d’un produit nouvelle génération, adapté à leurs besoins. Rassemblez tous vos produits de retraite (PER Collectif + PER obligatoire) auprès du même prestataire et pilotez tous vos dispositifs en quelques clics, depuis notre plateforme.

Vous proposez déjà un dispositif d’épargne retraite à vos salariés mais souhaitez leur offrir un accompagnement personnalisé ou une offre plus transparente ? Transférez votre dispositif d’épargne salariale simplement avec Epsor !

Oubliés, les processus administratifs longs et les démarches rébarbatives : nos équipes se chargent de préparer votre transfert pour vous ! Votre seule mission ? Valider nos propositions, par voie électronique.