Le PER Obligatoire expliqué (simplement) en 5 points !

Comme vous le savez sûrement, dans une logique de simplification et d’harmonisation, les anciens produits d’épargne retraite comme le PERCO, le PERP, l’Article 83 ou encore le contrat Madelin ont été remplacés par le nouveau Plan d’Épargne Retraite (PER). En effet, la loi PACTE entrée en vigueur le 1er octobre 2019 a permis la création d’un nouveau PER décliné en 3 produits (PER Individuel, PER Collectif, PER Obligatoire) beaucoup plus avantageux que leurs prédécesseurs pour les collaborateurs comme pour l’employeur.

Parmi ces bénéfices, nous pouvons citer la transférabilité d’un PER à un autre, la déductibilité des versements personnels de l’impôt sur le revenu ou encore la plus grande liberté de choix dans les modalités de sortie (en rente, en capital ou les deux). Des nouveautés qui rendent le dispositif beaucoup plus attractif et qui répondent aux rebondissements de carrière actuels.

📌 À noter :

Les anciens produits d’épargne retraite (PERCO, Article 83, PERE, PERP, Contrat Madelin…) ne sont plus commercialisés depuis le 1er octobre 2020. Cependant, les entreprises ont toujours la possibilité d’y verser des primes et/ou cotisations obligatoires et les salariés d’y faire des versements personnels et/ou cotisations obligatoires, si toutefois le produit était déjà ouvert avant cette date.

1. Qu’est-ce que le PER Obligatoire ?

A. Ouvert par l’entreprise pour tout ou partie des collaborateurs

Le PER Obligatoire est un plan d’épargne retraite supplémentaire flexible. Flexible, car il est ouvert par l’entreprise pour l’ensemble de ses collaborateurs ou pour une partie d’entre eux (Exemple : les cadres) ou pour plusieurs groupes de salariés (Exemple : les cadres et les non-cadres avec 1 an d'ancienneté), selon ses objectifs. Dans tous les cas, les salariés concernés sont en principe obligés d’y souscrire, bien qu’il existe quelques cas de dispenses prévus par la loi (notamment s’il est prévu qu’une partie des cotisations soit prise en charge par le salarié).

Il est également flexible d’un point de vue des cotisations. En effet, selon les conditions établies, les cotisations, c’est-à-dire les versements, peuvent être prises en charge en totalité par l’entreprise ou avec la contribution des salariés (jusqu’à 50% de la cotisation). Le niveau de cotisation est décidé par l’entreprise en fonction de son budget.

La mise en place d’un régime de retraite supplémentaire précisant les bénéficiaires et le niveau de cotisations peut être réalisée par une décision unilatérale de l’entreprise ou en accord avec ses partenaires sociaux (accord collectif) ou ses salariés (ratification). L’ouverture du PER Obligatoire est la mise en œuvre opérationnelle du régime de retraite instauré.

B. Accompagner les collaborateurs dans la préparation de leur retraite

🎯 L’objectif de ce dispositif est d’aider et d’accompagner les salariés dans la préparation de leur retraite via des cotisations régulières. Un produit qui répond à des attentes puisque d’après la récente d’étude d’OpinionWay pour la Carac, presque 9 Français sur 10 s’estiment inquiets quant à leur retraite dont la moitié pour des raisons financières.

Des inquiétudes compréhensibles quand l’on sait qu’il faut épargner environ 300K € pour percevoir 1 000 € de rente mensuelle à la retraite, et que 80 % des actifs Français qui n’ont pas encore commencé à préparer leur retraite pensent le faire à partir de 50 ans...

En leur proposant un PER Obligatoire, les entreprises répondent à leurs inquiétudes puisqu'elles leur versent des cotisations obligatoires et régulières (les cotisations peuvent être versées chaque trimestre, semestre ou année, selon le choix de l’entreprise).

C. Les méthodes d’alimentation du PER Obligatoire et ses compartiments

Pour rappel, le PER Obligatoire est l’un des deux produits d’épargne retraite collectifs (c’est-à-dire mis en place par l’entreprise) avec le PER Collectif. Comme ce dernier, le PER Obligatoire est alimenté par 3 types de versement (cependant, quelques différences existent, elles seront évoquées en gras ci-dessous) :

- Les versements individuels (alimenté par les versements volontaires des salariés) : Selon le choix du collaborateur, ces versements peuvent être déductibles de l’impôt sur le revenu. La sortie se fait à l’échéance de la date de liquidation de la pension de retraite ou à l’âge légal du départ à la retraite sous forme de capital (total ou fractionné) ou en rente viagère.

- Les versements collectifs (alimenté par les primes d’épargne salariale) : contrairement au PER Collectif, il peut recevoir les versements liés à l’intéressement et/ou la participation seulement si le PER Obligatoire est ouvert pour tous les salariés ou s’il existe par ailleurs un PER Collectif à destination de l’ensemble des salariés. Quoi qu’il en soit, il n’est pas possible de prévoir un mécanisme d’abondement sur le PER Obligatoire. Enfin, il est également possible de verser sur son PER Obligatoire des jours de repos non pris, ayant transité par l’intermédiaire d’un CET ou non (jusqu’à 10 jours par an). La sortie se fait à la date de liquidation de la pension de retraite ou à l’âge légal du départ à la retraite, sous forme de capital (total ou partiel) ou en rente viagère.

- Les versements catégoriels (alimenté par les cotisations obligatoires) : Contrairement aux deux autres compartiments, les cotisations obligatoires ne peuvent pas être débloquées de manière anticipée en cas d’acquisition de la résidence principale.

📌 À noter :

L’épargne accumulée sur un PER Obligatoire ne peut être transférée vers un autre PER que lorsque le salarié a quitté l’entreprise, alors que pour le PER Collectif, l’épargne peut être transférée 1 fois tous les 3 ans vers un autre PER lorsque le salarié n’a pas quitté son entreprise.

Après avoir fait ce point d’étape sur le fonctionnement, les objectifs, et les caractéristiques du PER Obligatoire, nous allons voir quelles entreprises sont à même de le mettre en place.

2. Quelles entreprises peuvent mettre en place un PER Obligatoire ?

Tout comme le PER Collectif, le PER Obligatoire peut être mis en place dans toutes les entreprises françaises quels que soient leur forme juridique et leur secteur d’activité. La seule condition à respecter est que l’entreprise compte a minima 1 salarié (hors chef d’entreprise).

🚨 Important :

Une entreprise qui a déjà mis en place un PEE/PEI depuis plus de 3 ans doit impérativement ouvrir une négociation en vue de proposer un contrat d'épargne retraite collectif (PER d’entreprise collectif ou PER Obligatoire) à ses salariés.

Certes, toutes les entreprises peuvent le mettre en place, mais qu’en est-il de la population visée ? La loi a-t-elle défini des catégories de salariés ? Tout le monde peut-il vraiment bénéficier des cotisations obligatoires ? 🤔

3. Qui peut bénéficier du PER Obligatoire ?

Dans le cas où tous les collaborateurs ne seraient pas visés par ce dispositif. Il existe 5 catégories objectives définies par la loi et sur lesquelles les entreprises peuvent s’appuyer pour définir les bénéficiaires du dispositif. Le caractère objectif de la catégorie retenue est essentiel afin de bénéficier des exonérations sociales et fiscales. Voici la liste de ces catégories :

- Les cadres ou non-cadres

Selon les définitions de la CCN de retraite des cadres (articles 4 et 4 bis). - Les seuils de rémunération

Les seuils qu’il est possible de retenir correspondent à des multiples du PASS (46 368 € en 2024). - Les classifications professionnelles de branche

Telles que définies par les conventions de branche ou accords professionnels. - Les sous-catégories des classifications de branche

Ex : Le niveau de responsabilité, le type de fonctions ou le degré d'autonomie. - L’appartenance à une catégorie pour laquelle l’instauration d’un régime de retraite supplémentaire est légalement obligatoire.

💡 Bon à savoir :

Les catégories ne peuvent pas être définies en fonction du temps de travail, de la nature du contrat, de l'âge. Une condition d’ancienneté est admise (maximum 12 mois).

Les dirigeants sont éligibles s’ils sont salariés, ou s’ils sont assimilés salariés et rattachés à une catégorie bénéficiaire sur décision du conseil d’administration.

Après avoir décidé de qui va bénéficier de ce dispositif au sein de l’entreprise, la prochaine étape logique, c’est la détermination des montants de cotisations à verser et la part prise en charge par l’employeur et par le salarié (si l’entreprise décide de ne pas prendre en charge à 100 % les cotisations).

4. Le niveau de cotisation pour le PER Obligatoire

Le montant des cotisations et le taux pris en charge par l’employeur et par le salarié (dans le cas où l’entreprise ne prend pas en charge la totalité des cotisations) sont définis dans l’acte juridique régissant le régime (accord collectif, décision unilatérale ou ratification des salariés).

Le plus généralement, le taux de cotisation est exprimé en % du salaire annuel brut et doit être le même pour tous les bénéficiaires du PER Obligatoire. Il est également possible d’appliquer plusieurs taux qui diffèrent selon des tranches (exemple : 1 % de cotisations sur la fraction de rémunération comprise entre 0 et 1 PASS et 2 % sur la fraction comprise entre 1 et 4 PASS). Il est également possible de plafonner la rémunération qui sert d’assiette de calcul.

Dans le cas où l’employeur décide de prendre en charge seulement une partie des cotisations obligatoires, il doit au minimum financer 50 % de ces dernières. Le reste des cotisations est alors pris en charge par les collaborateurs, mais ne bénéficie pas d’un régime social avantageux. Elles sont soumises aux charges sociales classiques.

Dans le cas où le montant de cotisations obligatoires versé à un salarié dépasse les 5 % de sa rémunération annuelle (elle-même plafonnée à 5 PASS), les cotisations prises en charge par l’employeur ne bénéficient plus du forfait social à 16 % et sont réintégrées dans l’assiette de calcul des charges sociales classiques.

📌 À noter :

Contrairement aux versements des primes de participation et d’intéressement, les cotisations obligatoires ne sont pas conditionnées à l’atteinte d’objectifs.

Après avoir amorcé quelques éléments fiscaux du PER Obligatoire, nous allons les approfondir dans leur globalité.

5. La fiscalité du PER Obligatoire

Pour simplifier la compréhension, nous allons différencier la fiscalité appliquée à l’entreprise, et celle appliquée aux épargnants à l’entrée et à la sortie.

🏢 Cadre social & fiscalité des cotisations obligatoires pour l’entreprise :

- Sous respect du plafond énoncé plus haut, la part des cotisations obligatoires financée par l’entreprise est exonérée de charges sociales et soumise au forfait social réduit à 16 %. La part salarié est quant à elle soumise aux cotisations sociales classiques.

- Les versements obligatoires sont déductibles du résultat imposable au titre des charges de personnel.

- Les cotisations obligatoires sont également soumises à la taxe sur les salaires pour les entreprises redevables.

👤 Cadre social et fiscalité des cotisations obligatoires pour l’épargnant à l’entrée et à la sortie :

📌 À noter :

Les sommes issues de l’épargne salariale (intéressement, participation) versée sur le PER Obligatoire sont soumises à la même fiscalité que pour un PEE/PEI. De plus, le salarié peut, s'il le souhaite, déduire ses versements volontaires de son revenu imposable (dans la limite de 10 % des revenus professionnels limités à 8 PASS) mais ils seront imposés à la sortie.

Le mot de la fin…

De manière générale, le PER Obligatoire est un produit d’épargne retraite très avantageux. Premièrement grâce aux caractéristiques générales du nouveau PER comme la portabilité, la fiscalité, les modalités de sorties… Mais également de par ses propres spécificités qui lui permettent d’être flexible, et notamment de s’adapter à chaque catégorie de salariés en fonction de leurs besoins.

Aider et accompagner ses collaborateurs à préparer leur retraite avec un produit adapté est l’un des enjeux majeurs pour les entreprises dans les prochaines années afin de pallier les inquiétudes de leurs salariés et compenser leur future baisse de revenus.

La mise en place d’un PER Obligatoire peut compléter un PER collectif d’ores et déjà en place. Bien que ces PER visent tous les deux à permettre aux salariés de préparer leur retraite, le PER Obligatoire constitue une approche plus proactive. En effet, les cotisations obligatoires sont régulières et viennent donc progressivement contribuer à la constitution d'une épargne retraite, alors que le PER collectif est une enveloppe qui n'est alimentée que si le salarié fait expressément le choix d’y orienter ses primes d’épargne salariale et/ou versements personnels.

Besoin d’un accompagnement pour mettre en place un PER Obligatoire au sein de votre entreprise ou transférer un ou plusieurs Article 83 ?

Montants des cotisations, population de collaborateur à viser, frais, étapes de la mise en place… Les équipes d’Epsor sont à votre disposition pour vous écouter, répondre à vos questions et vous accompagner. 🚀

Découvrez les 4 raisons de choisir Epsor pour l’épargne retraite de vos collaborateurs !

.svg)

.svg)

Sommaire

1. L’épargne salariale et retraite, kézako ?

- L’épargne salariale, comment ça marche ?

- L’intéressement en bref

- Intéressement & start-ups/scale-ups, le combo parfait

- L’intéressement en chiffres

2. Une solution gagnant-gagnant !

- Des économies pour tous

- L’épargne salariale, un outil 360°

3. Mise en place de l’intéressement : tuto !

- 7 choses à savoir sur l’accord d’intéressement

- Les 3 grandes étapes à suivre

- Les règles d’or pour un accord réussi

- Use case #1: start-up de 200 collaborateurs

- Use case #2 : start-up de 45 collaborateurs

4. 5 conseils pour bien choisir son prestataire

- Le maître mot : la pédagogie

- Une épargne qui ressemble à vos salariés !

- L’importance d’une gamme d’investissement diversifiée • RSE : priorité aux valeurs de vos collaborateurs

- Frais transparents & compétitifs

5. (Bonus) Soigner les finitions !

- Les démarches administratives, on s’en occupe !

- Communiquez, communiquez... et communiquez !

Nous gérons l’épargne de leurs salariés

Comme vous le savez sûrement, dans une logique de simplification et d’harmonisation, les anciens produits d’épargne retraite comme le PERCO, le PERP, l’Article 83 ou encore le contrat Madelin ont été remplacés par le nouveau Plan d’Épargne Retraite (PER). En effet, la loi PACTE entrée en vigueur le 1er octobre 2019 a permis la création d’un nouveau PER décliné en 3 produits (PER Individuel, PER Collectif, PER Obligatoire) beaucoup plus avantageux que leurs prédécesseurs pour les collaborateurs comme pour l’employeur.

Parmi ces bénéfices, nous pouvons citer la transférabilité d’un PER à un autre, la déductibilité des versements personnels de l’impôt sur le revenu ou encore la plus grande liberté de choix dans les modalités de sortie (en rente, en capital ou les deux). Des nouveautés qui rendent le dispositif beaucoup plus attractif et qui répondent aux rebondissements de carrière actuels.

📌 À noter :

Les anciens produits d’épargne retraite (PERCO, Article 83, PERE, PERP, Contrat Madelin…) ne sont plus commercialisés depuis le 1er octobre 2020. Cependant, les entreprises ont toujours la possibilité d’y verser des primes et/ou cotisations obligatoires et les salariés d’y faire des versements personnels et/ou cotisations obligatoires, si toutefois le produit était déjà ouvert avant cette date.

1. Qu’est-ce que le PER Obligatoire ?

A. Ouvert par l’entreprise pour tout ou partie des collaborateurs

Le PER Obligatoire est un plan d’épargne retraite supplémentaire flexible. Flexible, car il est ouvert par l’entreprise pour l’ensemble de ses collaborateurs ou pour une partie d’entre eux (Exemple : les cadres) ou pour plusieurs groupes de salariés (Exemple : les cadres et les non-cadres avec 1 an d'ancienneté), selon ses objectifs. Dans tous les cas, les salariés concernés sont en principe obligés d’y souscrire, bien qu’il existe quelques cas de dispenses prévus par la loi (notamment s’il est prévu qu’une partie des cotisations soit prise en charge par le salarié).

Il est également flexible d’un point de vue des cotisations. En effet, selon les conditions établies, les cotisations, c’est-à-dire les versements, peuvent être prises en charge en totalité par l’entreprise ou avec la contribution des salariés (jusqu’à 50% de la cotisation). Le niveau de cotisation est décidé par l’entreprise en fonction de son budget.

La mise en place d’un régime de retraite supplémentaire précisant les bénéficiaires et le niveau de cotisations peut être réalisée par une décision unilatérale de l’entreprise ou en accord avec ses partenaires sociaux (accord collectif) ou ses salariés (ratification). L’ouverture du PER Obligatoire est la mise en œuvre opérationnelle du régime de retraite instauré.

B. Accompagner les collaborateurs dans la préparation de leur retraite

🎯 L’objectif de ce dispositif est d’aider et d’accompagner les salariés dans la préparation de leur retraite via des cotisations régulières. Un produit qui répond à des attentes puisque d’après la récente d’étude d’OpinionWay pour la Carac, presque 9 Français sur 10 s’estiment inquiets quant à leur retraite dont la moitié pour des raisons financières.

Des inquiétudes compréhensibles quand l’on sait qu’il faut épargner environ 300K € pour percevoir 1 000 € de rente mensuelle à la retraite, et que 80 % des actifs Français qui n’ont pas encore commencé à préparer leur retraite pensent le faire à partir de 50 ans...

En leur proposant un PER Obligatoire, les entreprises répondent à leurs inquiétudes puisqu'elles leur versent des cotisations obligatoires et régulières (les cotisations peuvent être versées chaque trimestre, semestre ou année, selon le choix de l’entreprise).

C. Les méthodes d’alimentation du PER Obligatoire et ses compartiments

Pour rappel, le PER Obligatoire est l’un des deux produits d’épargne retraite collectifs (c’est-à-dire mis en place par l’entreprise) avec le PER Collectif. Comme ce dernier, le PER Obligatoire est alimenté par 3 types de versement (cependant, quelques différences existent, elles seront évoquées en gras ci-dessous) :

- Les versements individuels (alimenté par les versements volontaires des salariés) : Selon le choix du collaborateur, ces versements peuvent être déductibles de l’impôt sur le revenu. La sortie se fait à l’échéance de la date de liquidation de la pension de retraite ou à l’âge légal du départ à la retraite sous forme de capital (total ou fractionné) ou en rente viagère.

- Les versements collectifs (alimenté par les primes d’épargne salariale) : contrairement au PER Collectif, il peut recevoir les versements liés à l’intéressement et/ou la participation seulement si le PER Obligatoire est ouvert pour tous les salariés ou s’il existe par ailleurs un PER Collectif à destination de l’ensemble des salariés. Quoi qu’il en soit, il n’est pas possible de prévoir un mécanisme d’abondement sur le PER Obligatoire. Enfin, il est également possible de verser sur son PER Obligatoire des jours de repos non pris, ayant transité par l’intermédiaire d’un CET ou non (jusqu’à 10 jours par an). La sortie se fait à la date de liquidation de la pension de retraite ou à l’âge légal du départ à la retraite, sous forme de capital (total ou partiel) ou en rente viagère.

- Les versements catégoriels (alimenté par les cotisations obligatoires) : Contrairement aux deux autres compartiments, les cotisations obligatoires ne peuvent pas être débloquées de manière anticipée en cas d’acquisition de la résidence principale.

📌 À noter :

L’épargne accumulée sur un PER Obligatoire ne peut être transférée vers un autre PER que lorsque le salarié a quitté l’entreprise, alors que pour le PER Collectif, l’épargne peut être transférée 1 fois tous les 3 ans vers un autre PER lorsque le salarié n’a pas quitté son entreprise.

Après avoir fait ce point d’étape sur le fonctionnement, les objectifs, et les caractéristiques du PER Obligatoire, nous allons voir quelles entreprises sont à même de le mettre en place.

2. Quelles entreprises peuvent mettre en place un PER Obligatoire ?

Tout comme le PER Collectif, le PER Obligatoire peut être mis en place dans toutes les entreprises françaises quels que soient leur forme juridique et leur secteur d’activité. La seule condition à respecter est que l’entreprise compte a minima 1 salarié (hors chef d’entreprise).

🚨 Important :

Une entreprise qui a déjà mis en place un PEE/PEI depuis plus de 3 ans doit impérativement ouvrir une négociation en vue de proposer un contrat d'épargne retraite collectif (PER d’entreprise collectif ou PER Obligatoire) à ses salariés.

Certes, toutes les entreprises peuvent le mettre en place, mais qu’en est-il de la population visée ? La loi a-t-elle défini des catégories de salariés ? Tout le monde peut-il vraiment bénéficier des cotisations obligatoires ? 🤔

3. Qui peut bénéficier du PER Obligatoire ?

Dans le cas où tous les collaborateurs ne seraient pas visés par ce dispositif. Il existe 5 catégories objectives définies par la loi et sur lesquelles les entreprises peuvent s’appuyer pour définir les bénéficiaires du dispositif. Le caractère objectif de la catégorie retenue est essentiel afin de bénéficier des exonérations sociales et fiscales. Voici la liste de ces catégories :

- Les cadres ou non-cadres

Selon les définitions de la CCN de retraite des cadres (articles 4 et 4 bis). - Les seuils de rémunération

Les seuils qu’il est possible de retenir correspondent à des multiples du PASS (46 368 € en 2024). - Les classifications professionnelles de branche

Telles que définies par les conventions de branche ou accords professionnels. - Les sous-catégories des classifications de branche

Ex : Le niveau de responsabilité, le type de fonctions ou le degré d'autonomie. - L’appartenance à une catégorie pour laquelle l’instauration d’un régime de retraite supplémentaire est légalement obligatoire.

💡 Bon à savoir :

Les catégories ne peuvent pas être définies en fonction du temps de travail, de la nature du contrat, de l'âge. Une condition d’ancienneté est admise (maximum 12 mois).

Les dirigeants sont éligibles s’ils sont salariés, ou s’ils sont assimilés salariés et rattachés à une catégorie bénéficiaire sur décision du conseil d’administration.

Après avoir décidé de qui va bénéficier de ce dispositif au sein de l’entreprise, la prochaine étape logique, c’est la détermination des montants de cotisations à verser et la part prise en charge par l’employeur et par le salarié (si l’entreprise décide de ne pas prendre en charge à 100 % les cotisations).

4. Le niveau de cotisation pour le PER Obligatoire

Le montant des cotisations et le taux pris en charge par l’employeur et par le salarié (dans le cas où l’entreprise ne prend pas en charge la totalité des cotisations) sont définis dans l’acte juridique régissant le régime (accord collectif, décision unilatérale ou ratification des salariés).

Le plus généralement, le taux de cotisation est exprimé en % du salaire annuel brut et doit être le même pour tous les bénéficiaires du PER Obligatoire. Il est également possible d’appliquer plusieurs taux qui diffèrent selon des tranches (exemple : 1 % de cotisations sur la fraction de rémunération comprise entre 0 et 1 PASS et 2 % sur la fraction comprise entre 1 et 4 PASS). Il est également possible de plafonner la rémunération qui sert d’assiette de calcul.

Dans le cas où l’employeur décide de prendre en charge seulement une partie des cotisations obligatoires, il doit au minimum financer 50 % de ces dernières. Le reste des cotisations est alors pris en charge par les collaborateurs, mais ne bénéficie pas d’un régime social avantageux. Elles sont soumises aux charges sociales classiques.

Dans le cas où le montant de cotisations obligatoires versé à un salarié dépasse les 5 % de sa rémunération annuelle (elle-même plafonnée à 5 PASS), les cotisations prises en charge par l’employeur ne bénéficient plus du forfait social à 16 % et sont réintégrées dans l’assiette de calcul des charges sociales classiques.

📌 À noter :

Contrairement aux versements des primes de participation et d’intéressement, les cotisations obligatoires ne sont pas conditionnées à l’atteinte d’objectifs.

Après avoir amorcé quelques éléments fiscaux du PER Obligatoire, nous allons les approfondir dans leur globalité.

5. La fiscalité du PER Obligatoire

Pour simplifier la compréhension, nous allons différencier la fiscalité appliquée à l’entreprise, et celle appliquée aux épargnants à l’entrée et à la sortie.

🏢 Cadre social & fiscalité des cotisations obligatoires pour l’entreprise :

- Sous respect du plafond énoncé plus haut, la part des cotisations obligatoires financée par l’entreprise est exonérée de charges sociales et soumise au forfait social réduit à 16 %. La part salarié est quant à elle soumise aux cotisations sociales classiques.

- Les versements obligatoires sont déductibles du résultat imposable au titre des charges de personnel.

- Les cotisations obligatoires sont également soumises à la taxe sur les salaires pour les entreprises redevables.

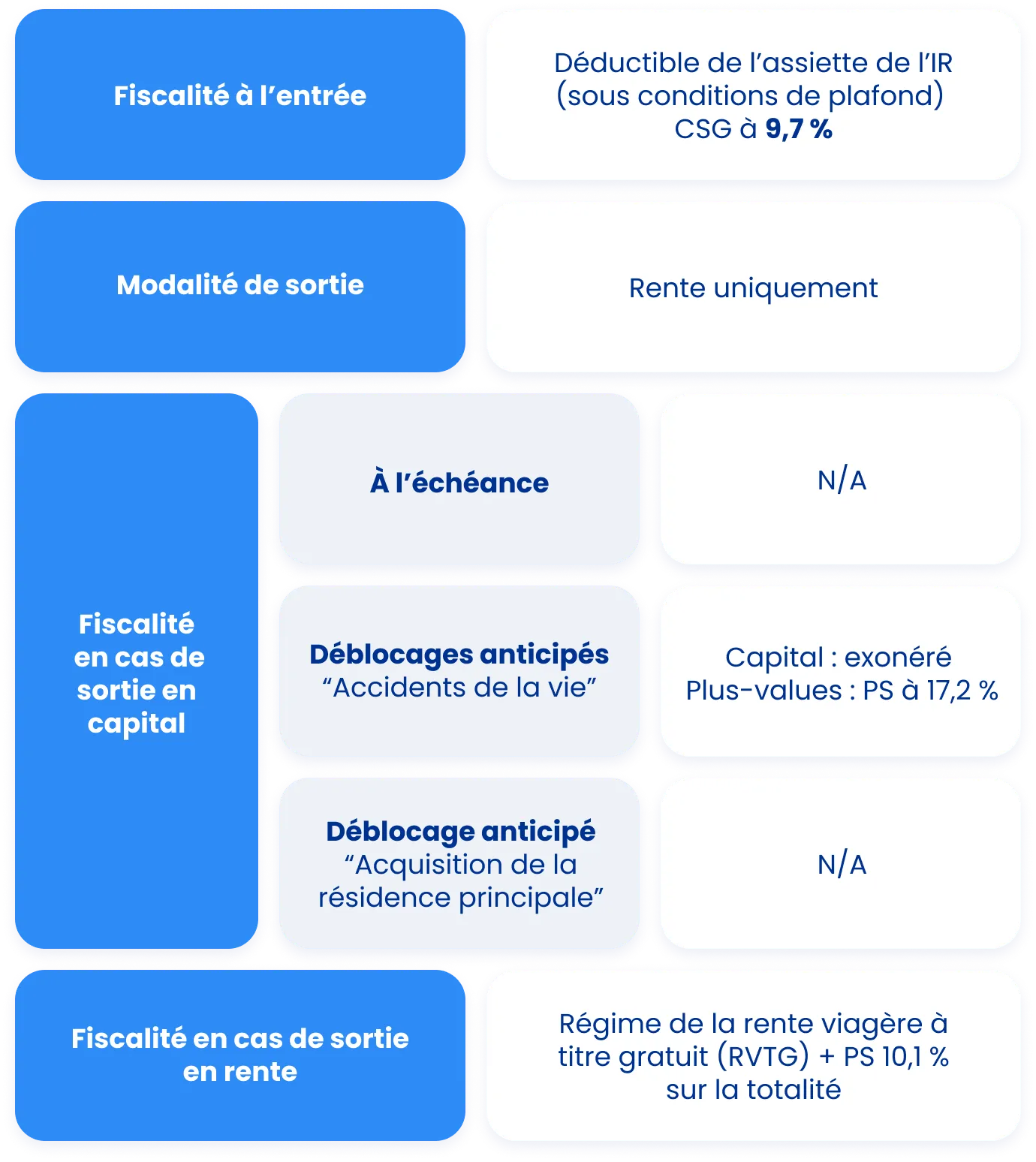

👤 Cadre social et fiscalité des cotisations obligatoires pour l’épargnant à l’entrée et à la sortie :

📌 À noter :

Les sommes issues de l’épargne salariale (intéressement, participation) versée sur le PER Obligatoire sont soumises à la même fiscalité que pour un PEE/PEI. De plus, le salarié peut, s'il le souhaite, déduire ses versements volontaires de son revenu imposable (dans la limite de 10 % des revenus professionnels limités à 8 PASS) mais ils seront imposés à la sortie.

Le mot de la fin…

De manière générale, le PER Obligatoire est un produit d’épargne retraite très avantageux. Premièrement grâce aux caractéristiques générales du nouveau PER comme la portabilité, la fiscalité, les modalités de sorties… Mais également de par ses propres spécificités qui lui permettent d’être flexible, et notamment de s’adapter à chaque catégorie de salariés en fonction de leurs besoins.

Aider et accompagner ses collaborateurs à préparer leur retraite avec un produit adapté est l’un des enjeux majeurs pour les entreprises dans les prochaines années afin de pallier les inquiétudes de leurs salariés et compenser leur future baisse de revenus.

La mise en place d’un PER Obligatoire peut compléter un PER collectif d’ores et déjà en place. Bien que ces PER visent tous les deux à permettre aux salariés de préparer leur retraite, le PER Obligatoire constitue une approche plus proactive. En effet, les cotisations obligatoires sont régulières et viennent donc progressivement contribuer à la constitution d'une épargne retraite, alors que le PER collectif est une enveloppe qui n'est alimentée que si le salarié fait expressément le choix d’y orienter ses primes d’épargne salariale et/ou versements personnels.

Besoin d’un accompagnement pour mettre en place un PER Obligatoire au sein de votre entreprise ou transférer un ou plusieurs Article 83 ?

Montants des cotisations, population de collaborateur à viser, frais, étapes de la mise en place… Les équipes d’Epsor sont à votre disposition pour vous écouter, répondre à vos questions et vous accompagner. 🚀

Découvrez les 4 raisons de choisir Epsor pour l’épargne retraite de vos collaborateurs !